Factors Influencing Government-oriented Forest Insurance Demands of New Forestry Management Entities

-

摘要:

采用6个省(自治区)15个县市485个新型林业经营主体样本实地调研的2015—2018年面板数据,对新型林业经营主体森林保险需求的影响因素进行实证分析。结果表明:受灾面积和受灾损失每增加1个单位,分别会引起新型林业经营主体对政策性森林保险的需求增加1.728个单位和1.704个单位;生产费用和家庭收入每增加1个单位,分别会引起新型林业经营主体对政策性森林保险的需求增加0.213个单位和0.052个单位;基础设施投入和财务费用投入每增加1个单位,分别导致新型林业经营主体对政策性森林保险的需求下降0.303个单位和0.05个单位。此外,进一步检验了经营规模对政策性森林保险需求的调节作用。针对研究结果,从进一步推动林业生产规模化、促进保险产品多样化、加大政府对森林保险的扶持等方面提出建议。

Abstract:This paper uses panel data from a sample of 485 new forestry management entities in 15 counties and cities in 6 provinces of China from 2015-2018 field research to empirically analyze the factors affecting entities' demand for government-oriented forest insurance. The results of the study show that: each increase of 1 unit in the affected area and damage caused an increase of 1.728 unit and 1.704 unit, respectively, in the demand for government-oriented forest insurance by new forestry management entities; each increase of 1 unit in production costs and income caused an increase of 0.213 unit and 0.052 unit, respectively, in the demand for government-oriented forest insurance by new forestry management entities; each increase of 1 unit in infrastructure investment and financial cost investment caused a decrease of 0.303 unit and 0.05 unit, respectively, in the demand for government-oriented forest insurance by new forestry management entities. In addition, the moderating effect of operation scale on the demand for government-oriented forest insurance was further tested. In response to the research results, this paper proposes policy recommendations in terms of further promoting the scale of forestry production, promoting the diversification of insurance products, and increasing government support for forest insurance.

-

2008年以来,中国政府全面启动新一轮集体林权改革,并在2014年以后鼓励集体林地所有权、承包权和经营权“三权”分置,为新型林业经营主体参与林地经营与管理奠定了产权基础[1]。积极培育和推动新型林业经营主体是集体林权改革的重要配套措施之一[2]。国务院办公厅和国家林业局分别于2016年和2017年印发了《关于完善集体林权制度的意见》和《关于加快培育新型林业经营主体的指导意见》。与小规模、分散化经营的传统林农相比,新型林业经营主体具有集约化、专业化、组织化、社会化等特点[3]。我国新型林业经营主体主要分为4类,即林业大户、家庭林场、林业合作社和林业企业[4-5]。截至2020年底,我国新型林业经营主体的数量已经累计达到28.39万个[6]。新型林业经营主体适应市场经济以及我国现代化林业发展的需要而出现并逐渐壮大,当新型林业经营主体面临自然风险和经营风险时,由于其规模化、专业化的特点可能会受到比传统林农更严重的损失[7]。政策性森林保险作为分散林业风险、补偿经济损失、稳定林业生产的重要机制之一,有利于促进新型林业经营主体在受灾后迅速恢复生产。

当前我国政策性森林保险遵循“低保费、低保额、低成本”的原则,其补贴规模和保障水平并未对新型林业经营主体形成有效的激励机制。因此在经营过程中,新型林业经营主体的实际参保意愿不强烈。这一实践困境为学术研究提出了一个很有理论意义和实践价值的课题:新型林业经营主体对政策性森林保险的需求主要受到哪些因素的影响。对于促进新型林业经营主体繁荣发展的补贴政策来说,明晰影响因素是当下发展合理有效、激励得当的政策性森林保险补贴政策的前提之一,由此才能逐步提高新型林业经营主体政策性森林保险的投保率。

已有研究主要集中于林农购买政策性森林保险的偏好,从林农自身特征等内部因素和保险产品及制度等外部因素两方面开展相关研究。一方面,研究林农的个人、家庭特征以及林地特征,例如林农的年龄、性别、文化水平、家庭劳动力数量以及林地面积等[8-11];另一方面,从保险产品和制度角度出发,研究保险品种、保险费率、政府补贴、自然风险、法律体系、制度设计等因素对农户投保意愿的影响[12-15]。本文主要从林农的特征和林地的特征这两方面来探究新型林业经营主体对政策性森林保险需求的影响因素。国外相关文献主要集中于林农购买政策性森林保险意愿的影响因素研究:①关于林农购买森林保险意愿的影响因素,已有研究表明经营者遭受的自然灾害和市场林产品价格波动对购买保险意愿具有显著影响和主体异质性[16]。②经营者对于家庭收入的依赖性对购买政策性森林保险意愿具有一定影响[17],资金不足也会降低购买保险意愿[18]。③政府对林业经营者的灾后救助行为会降低其政策性森林保险购买意愿[19]。国内学者研究了林农购买政策性森林保险需求的影响因素:①大部分学者在研究时都会考虑到林农个人的特征,包括年龄、受教育程度、职业经历、对政策性森林保险的了解、政策性森林保险满意度等[7]。②林农的家庭收入来源和家庭收入水平也是比较重要的影响因素,林业收入占家庭收入来源比例较大、家庭收入水平高的林农对森林保险的需求越大[20]。③林地的特征往往也是学者考虑的因素之一,林地质量高、林地种有保护树种、林地流转限制大、林地细碎化程度低等都会加大林农对保险的需求[9]。④风险情况也会影响林农对政策性森林保险的需求,遭受过森林灾害并带来严重的经济损失、灾害发生的强度大和频率高等因素都大大提高了林农对于政策性森林保险的需求[12]。另外,部分学者从新型林业经营主体的培育现状[21]、新型林业经营主体与小农增收[22]、新型林业经营主体与林下经济的发展[23]等方面展开研究。然而目前学术界对新型林业经营主体投保政策性森林保险的相关研究还比较零碎和分散,大部分学者都是以新型农业经营主体为研究对象,探讨政策性农业保险需求的影响因素[24-29]。

有学者认为政策性森林保险保费补贴的增加对新型林业经营主体的参保行为具有激励作用,然而现有的补贴政策对传统林农的激励效应更高[30]。另外,随着保额的提高,传统林农和新型林业经营主体对政策性森林保险的支付意愿都有所提高,且新型林业经营主体的提高幅度远大于传统林农[31]。也有学者研究认为购买森林保险能够显著提高新型林业经营主体的投资积极性[32]。

基于以上文献梳理可以发现,目前学术界对于政策性森林保险的研究对象多是传统林农,而对新型林业经营主体的研究较少;在研究方法上大多采用多元回归模型和Logit模型,缺乏进一步的稳健性检验和机制检验。为此,本研究结合新型林业经营主体的特点,在系统梳理相关研究最新进展的基础上,充分考虑林业生产周期长、投资回收较慢等特点,以期对进一步的理论研究和政策制定提供思路。本研究丰富了新型林业经营主体政策性森林保险需求的研究成果,创新性体现在以下两个方面:①从研究视角上,聚焦于全国层面新型林业经营主体对政策性森林保险需求的影响因素实证检验,克服当前国内外政策性森林保险研究多局限于对传统林农购买保险的偏好特征,拓展了对新型林业经营主体购买政策性森林保险的研究。②从研究数据上,现有研究新型林业经营主体的文献多采用某个省份或者某个地区的数据,而本文使用全国大样本数据,可以有效分析新型林业经营主体对政策性森林保险的需求变化,进而提出在新一轮深化集体林权制度改革背景下,如何通过推进政策性森林保险等相关配套政策巩固和扩大集体林权改革成果。

一. 理论框架

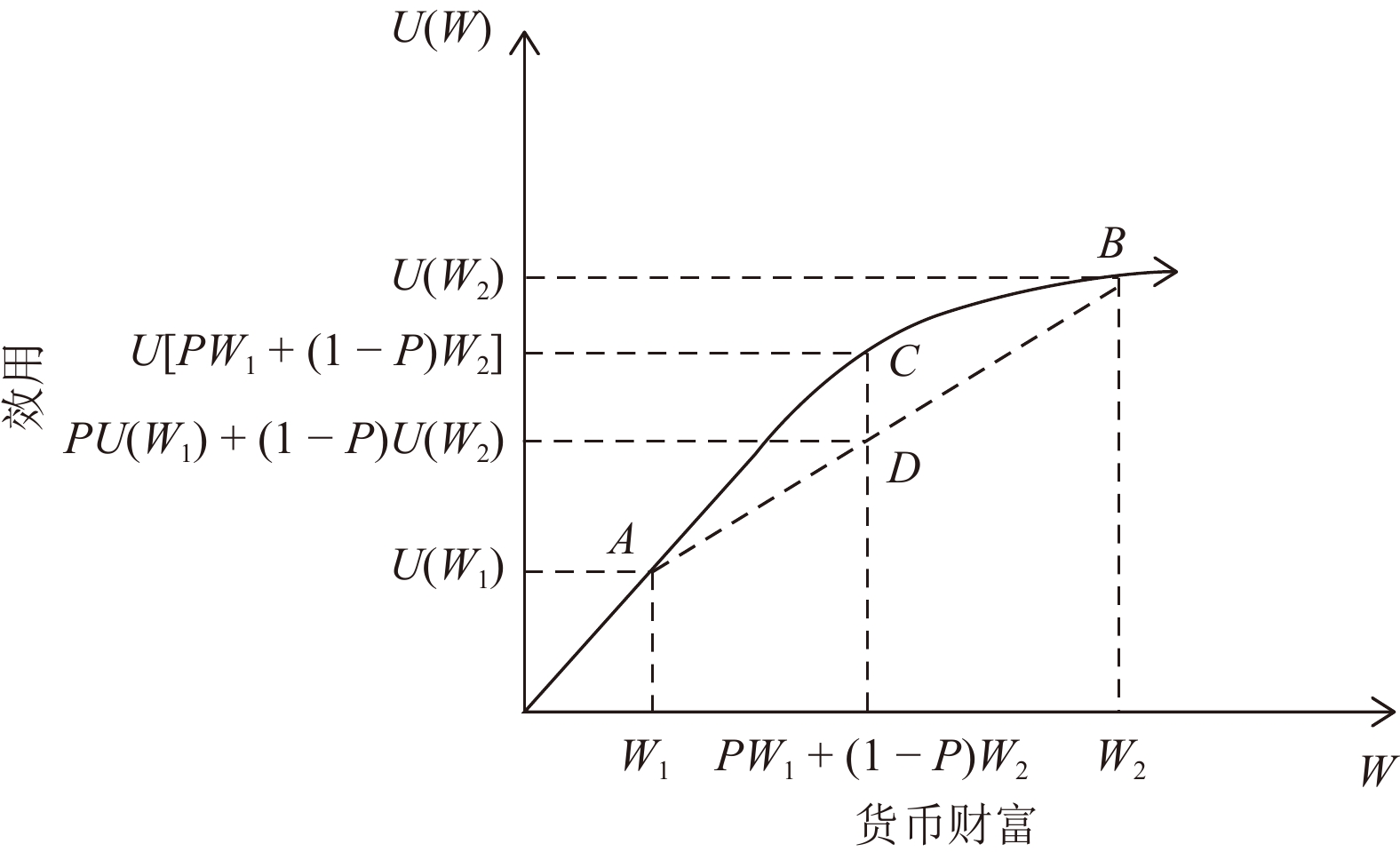

本文采用冯·诺依曼、奥斯卡·摩根斯顿的期望效用理论来分析新型林业经营主体对政策性森林保险的需求。在期望效用理论框架下,新型林业经营主体的最终目的是货币财富的期望效用最大化。当新型林业经营主体没有购买森林保险时,其拥有的货币财富量为W1,期望效用值为$ U\left( {{W_1}} \right) $;当新型林业经营主体购买森林保险时,其拥有的货币财富量为W2,期望效用值为$ U\left( {{W_2}} \right) $。森林灾害风险发生的概率为P,未发生的概率为1−P。由于经济学中假设多数人属于风险厌恶者,新型林业经营主体也是如此,其分析如图1所示。横轴代表新型林业经营主体生产经营所取得的货币财富W,纵轴表示财富带来的效用U(W),新型林业经营主体购买保险的总效用函数用曲线AB代替,新型林业经营主体未购买森林保险的效用函数用线段AB代替。随着新型林业经营主体财富值的增加,期望效用越来越大,但边际效用逐渐递减。在给定的财富值下,新型林业经营主体的购买保险的期望效用值为$ U[ P{W_1} + \left( {1 - P} \right){W_2}] $,未购买森林保险的期望效用值为$ PU\left( {{W_1}} \right) + \left( {1 - P} \right)U\left( {{W_2}} \right) $。当新型林业经营主体的总财富在W1与W2之间时,新型林业经营主体为了获得确定性的收入,宁愿减少自己的财富值也会选择购买保险,因为此时购买保险获得的期望效用总是大于未购买保险时获得的期望效用,即$ U\left[P{W}_{1} + \left(1-P\right){W}_{2}\right]>PU\left({W}_{1}\right) + \left(1-P\right)U\left({W}_{2}\right) $。当保险费用过高,导致新型林业经营主体的财富减少到W1以下时,此时再购买森林保险的收益已无法弥补灾害损失,新型林业经营主体便会做出不购买保险的决策。

基于以上理论框架,进一步分析新型林业经营主体对政策性森林保险需求的影响因素。当W1与W2相距较小时,即新型林业经营主体遭受风险所造成的货币损失较少时,此时C与D也不断接近,所带来的效用之差也在缩小,这就弱化了新型林业经营主体购买政策性森林保险的需求。当W1与W2本身较小时,二者所带来的效用之差可以忽略不计,即CD段很小,此时新型林业经营主体对政策性森林保险的需求也就大大下降了。另外,不同新型林业经营主体的林地所面临的风险情况是不一样的,即不同新型林业经营主体的P值是存在差异的。当P值减小时,C点和D点同时向右移动,CD距离随之减小,保险所带来的期望效用之差也可以忽略不计,因此新型林业经营主体降低了对政策性森林保险的需求。由此可以推测,影响W1、W2和P值的变量是影响新型林业经营主体对政策性森林保险需求的关键因素,而经营规模是影响三者最直接的因素。因此,本文假设经营规模在影响新型林业经营主体对政策性森林保险的需求中起到了调节作用。

二. 数据来源、变量说明与模型构建

一 数据来源

本研究数据来源于国家林业和草原局发展研究中心于2019年对新型林业经营主体的实地调研。调研采取全国层面的随机分层抽样技术,选取了山东、广西、河北、陕西、江西和四川6个省(自治区)作为案例省(自治区),在每个样本省(自治区)选取典型案例县(市、区)作为样本,每个样本县(市、区)选取3~6个乡镇,每个乡镇随机选取6~8个新型林业经营主体进行调研。此次调研包括了6省15个县(市、区)的485个样本,调研了林业大户、家庭林场、林业合作社和林业企业4个类型的新型林业经营主体,收集了其2015—2018年的经营情况、生产经营投入和林地流转情况。

二 变量说明

本文的被解释变量为是否购买政策性森林保险。根据之前学者的研究结果[11,15]与前文的理论分析,本文选取风险情况和经营情况两类核心解释变量,并选取主体特征变量为控制变量。另外,在进一步检验中,本文选取了经营规模作为调节变量。具体分析如下。

1)风险情况特征在一定程度上决定了新型林业经营主体对政策性森林保险的需求。本文选取受灾面积和受灾损失两个因素来衡量主体的风险情况。林地过去受灾面积越大,受灾金额越大,新型林业经营主体的防灾意识就会增强,就更有动力去购买政策性森林保险。保险作为分散风险的手段,对于遭受风险频繁、损失惨重的新型林业经营主体来说更具有吸引力。

2)经营情况特征是影响新型林业经营主体对政策性森林保险需求的一个主要因素。本文选取基础设施投入、生产费用投入、财务费用投入和家庭收入来衡量新型林业经营主体的经营情况。基础设施投入主要包括林地道路、水利设施、电力设施、通讯设施的建设费用以及“三防”经费;生产费用投入主要涉及租赁费用、人工费用、生产工具购买费用、运输费用以及造林种苗、肥料农药、林下养殖等费用;财务费用投入主要包括保险费用、利息支出和管理费用等;家庭收入主要包括林业收入和财政补贴收入。新型林业经营主体对林地投入的越多,越有可能愿意为这块林地购买政策性森林保险,减少此地将来遭受风险的可能性,保障未来的收入。新型林业经营主体的家庭收入状况越良好,越有能力购买保险,对政策性森林保险的需求也就随之加大。屈术群等[12]的研究表明,新型林业经营主体资金宽裕,才有可能考虑购买政策性森林保险。否则,若新型林业经营主体的经济情况处于入不敷出的状态,他们一般很少会考虑购买政策性森林保险。

3)主体特征的差异性可能会影响其对政策性森林保险的需求。本文选择了6个主体特征变量,包括主体类型,经营规模以及负责人的职务、性别、年龄及文化程度。林地规模越大,专业化程度越高,所需投入也越大,当风险来临时遭受的损失也越大,更需要购买政策性森林保险来分担风险。新型林业经营主体负责人若是担任村干部,一般会对相关的政策性森林保险了解更多,觉悟也越高,更有可能响应政府号召积极购买政策性森林保险。从事林业工作的多为男性,因此男性对于政策性森林保险的购买行为可能会多于女性。新型林业经营主体负责人的年龄可能会影响其劳动的积极性和对政策性森林保险的接受程度。负责人年龄越大,劳动积极性下降,对政策性森林保险的接受能力差,越倾向于不购买政策性森林保险。新型林业经营主体负责人所受到的教育程度越高,思想越先进,风险意识也越强,越有可能购买政策性森林保险。

4)现有研究证实了经营规模对政策性森林保险需求的影响。例如曾玉林等[33]基于湖南省2013—2019年连续7年的农户调查面板数据发现,家庭经营林地规模对农户的林地投保需求具有显著的正向影响。农户家庭经营的林地规模越大,农户对政策性森林保险的需求越高。刘海巍等[34]研究表明,适度扩大林地规模经营能够提升农户参与政策性森林保险的积极性。同时,调研团队在对全部样本区域实地调研过程中发现,许多受访经营者希望能够进一步扩大经营规模。一方面,现有的林地面积不足以满足种植需求;另一方面,大多数经营者认为林地具备较大的增值潜力。另外,本文通过收集到的样本数据发现,样本主体的经营规模差异较大,平均林地经营规模为304.7 hm2,而最大的达到866.667 hm2。因此,经营规模在新型林业经营主体购买政策性森林保险的决策中起到重要的作用。本文进一步检验经营规模对政策性森林保险需求的调节作用。

三 构建模型

1 面板Logit模型

Logit模型适用于对因变量为二分类变量的分析,是进行政策性森林保险需求研究常用的模型。由于本文中所选择的被解释变量是否购买政策性森林保险是一个二分类变量,即购买保险或未购买保险,所以本文通过建立面板Logit模型进行实证分析。

$$ p = p\left( {Y = 1} \right) = \frac{{{{\text{e}}^{\alpha + {\beta _{it}}{X_{it}}}}}}{{1 + {{\text{e}}^{\alpha + {\beta _{it}}{X_{it}}}}}} = \frac{1}{{1 + {{\text{e}}^{ - \left( {\alpha + {\beta _{it}}{X_{it}}} \right)}}}} $$ (1) 式中:p表示新型林业经营主体购买政策性森林保险的概率;设因变量为Y,当新型林业经营主体购买政策性森林保险时,对Y赋值为1,反之则为0;Xit(i = 1, 2 , 3, ···, n)表示可能影响新型林业经营主体购买政策性森林保险的相关因素;α、βit为待估计系数;t表示年份;i表示可能影响新型林业经营主体购买政策性森林保险的因素。对式(1)进一步处理如下。

$$ \frac{p}{{1 - p}} = {{\text{e}}^{\alpha + {\beta _{it}}{X_{it}}}} $$ (2) 式(2)为新型林业经营主体购买政策性森林保险和不购买政策性森林保险的概率比,对式(2)两边同时取对数处理,即可得到如式(3)所示的面板Logit模型。

$$ \ln \frac{p}{{1 - p}} = \alpha + {\beta _{1t}}{X_{1t}} + {\beta _{2t}}{X_{2t}} + \cdots + {\beta _{nt}}{X_{nt}} $$ (3) 2 调节效应

基于上文分析,经营规模在新型林业经营主体购买政策性森林保险的决策中起到重要的作用。本文借鉴温忠麟等[35]提出的方法,分析经营规模对新型林业经营主体政策性森林保险需求的调节作用。本文的核心自变量风险情况、经营情况和调节变量经营规模都是连续变量,因此采用带有乘积项的回归模型做层次回归分析。具体模型如下。

$$ Y = {a_1}X + {b_1}M + {e_1} $$ (4) $$ Y = {a_2}X + {b_2}M + {c_2}XM + {e_2} $$ (5) 式中:X为回归中的核心自变量,M为调节变量,a1、b1、a2、b2、c2为待估计参数,e1、e2为残差值。做Y对X和M的回归,得回归系数R12;XM为核心自变量X和调节变量M的交互项,做Y对X、M和XM的回归,得回归系数R22。若R22显著高于R12,则调节效应显著。

四 样本描述性统计分析

1 购买森林保险及受灾损失基本情况

表1呈现了485个新型林业经营主体在2015—2018年购买政策性森林保险的情况以及投保途径。可以发现,从2015年到2018年,4类主体购买政策性森林保险的户数都在逐年增加,其中林业企业增长的最快。此外,大部分新型林业经营主体都是通过自主投保的方式购买政策性森林保险,自主投保占总投保的比例为74%,通过村小组或村集体、省市或县级统保的户数最少,比例不到1%。这说明政府在推广政策性森林保险方面并没有起到很好的助推作用。2009—2020年我国参与森林保险的森林总面积从135.33万hm2增长到1624.66万hm2[36],总体保持着平稳发展的态势。另外,森林保险补贴额度也在逐年递增,新型林业经营主体所需承担的保险费用逐年降低。

表 1 2015—2018年485个新型林业经营主体购买森林保险的情况以及投保途径户 购买途径 林业大户 家庭林场 林业合作社 林业企业 2018 2017 2016 2015 2018 2017 2016 2015 2018 2017 2016 2015 2018 2017 2016 2015 自主投保 19 17 14 12 5 3 3 2 26 25 18 16 52 43 35 30 通过合作组织 5 4 3 3 1 0 0 0 4 3 2 2 12 10 8 7 通过村小组或村集体 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 统保(省市、县级) 1 1 0 1 0 1 0 0 0 0 0 0 0 0 0 0 其他 4 4 4 3 1 1 1 1 2 3 2 2 5 4 4 3 合计 29 26 21 19 7 5 4 3 32 31 22 20 69 57 47 40 表2呈现了2018年485个新型林业经营主体受灾情况,主要包括受灾主体数量、受灾面积和受灾损失。林业企业由于经营规模基数较大,受灾面积和受灾损失也都是最大的。其次是林业大户,受灾情况也比较严重,家庭林场和林业合作社的受灾情况较轻且程度相似。林业大户可能由于其生产的规模化和产业化稍差一些,抵抗风险的能力也弱一些,因此受灾情况也更严重。

表 2 2018年485个新型林业经营主体受灾情况主体类型 受灾主体数量/户 受灾面积/hm2 受灾损失/元 林业合作社 2 3.46 53 261.71 家庭林场 7 4.21 62 268.89 林业大户 5 7.42 105 872.50 林业企业 3 28.34 428 359.10 2 变量描述性统计

本文涉及变量的描述性统计分析如表3所示。

表 3 模型变量说明及统计特征变量 变量符号 变量说明及单位 均值 标准差 被解释变量 是否购买森林保险 Y1 0 = 否,1 = 是 0.261 0.439 风险情况 受灾面积 X1 hm2 0.247 0.123 受灾损失 X2 元 0.707 0.125 经营情况 基础设施投入 X3 元 11.126 1.918 生产费用投入 X4 元 12.543 2.328 财务费用投入 X5 元 11.284 2.393 家庭收入 X6 元 12.835 2.681 主体特征 主体类型 X7 1 = 林业大户,2 = 家庭林场,3 = 林业合作社,4 = 林业企业 2.661 1.177 经营规模 X8 hm2 304.700 2473.550 负责人职务 X9 1 = 乡及乡以上干部,2 = 村干部,3 = 小组长,4 = 无职务 2.364 1.165 负责人性别 X10 1 = 男,2 = 女 1.115 0.319 负责人年龄 X11 49.062 9.027 负责人文化程度 X12 1 = 小学及以下,2 = 初中,3 = 中专或高中,4 = 大专,5 = 本科及以上 2.750 1.052 注:风险情况变量和经营情况变量做了取对数处理。 三. 结果与分析

一 主模型回归

本文运用Stata 12.0软件,对485个新型林业经营主体的调查数据进行面板Logit分析。同时在回归之前进行了VIF(variance inflation factor,简称VIF)检验,模型的VIF值为8.2,即模型通过多重共线性检验。表4中的模型1和模型2是在没有控制变量的情况下,风险情况和经营情况分别对政策性森林保险购买行为的估计结果。模型3则是加入控制变量主体特征后的估计结果。风险情况和经营情况两组核心自变量在单独检验对政策性森林保险购买行为的回归中不显著,但是加入主体特征组的控制变量后,逐渐变得显著。对各组变量回归结果的具体解释如下。

表 4 森林保险购买行为的影响因素模型分析结果变量 模型1 模型2 模型3 风险情况 受灾面积X1 0.348*(0.215) 1.728**

(0.744)受灾损失X2 −0.158

(0.211)1.704**(0.777) 经营情况 基础设施投入X3 −0.085(0.087) −0.303**(0.130) 生产费用投入X4 0.016

(0.128)0.213(0.198) 财务费用投入X5 0.007

(0.096)−0.050(0.182) 家庭收入X6 −0.063

(0.071)0.052*

(0.116)主体特征 主体类型X7 −0.665** (0.261) 经营规模X8 0.473* (0.276) 负责人职务X9 0.554** (0.242) 负责人性别X10 −1.465** (0.720) 负责人年龄X11 −2.704** (1.414) 负责人文化程度X12 0.039 (0.171) 常数项 −0.312(1.466) 1.227

(1.474)−17.117** (8.225) 调整的R2 0.0209 0.0073 0.1891 注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为稳健标准误。 1 风险情况

风险情况方面,许多学者在研究中都设置了受灾严重程度变量,但是这一变量受到主体的主观判断影响较大,缺少统一的评判标准,且受灾面积不能准确反映新型林业经营主体的损失情况,故本文设置了受灾面积和受灾损失两个变量,以客观全面地反映主体的受灾程度。根据实证结果,受灾面积和受灾损失对政策性森林保险需求都存在正向影响。通常来说,受灾面积越大,受灾损失也就越大。而受灾损失这一变量与新型林业经营主体的经济利益息息相关,损失越大,新型林业经营主体的收益越少。为了减少受灾损失,有经验的新型林业经营主体便会及时购买政策性森林保险以保全林地的经济收益。其他学者的研究结果也证实了这一点,受灾的严重程度正向影响林业企业购买保险的意愿[15]。

2 经营情况

从表4中模型3的估计结果可以看到,基础设施投入和财务费用投入对新型林业经营主体政策性保险需求都具有负向影响,而生产费用投入和家庭收入具有正向影响。探究其原因可能是林地基础设施投入的增加,对森林资源的培育和保护起到重要的作用,能够有效保护林地免受森林灾害的威胁,同时促进林业现代化生产建设,实现林业发展和主体增收。因此,新型林业经营主体对基础设施建设投入的越多,越能保障林地的收益,从而减少对政策性森林保险的需求。财务费用投入的增加,说明新型林业经营主体可能购买了除森林保险之外的其他金融产品,以有效分散风险,保障林地的经济权益,因此减少了政策性森林保险购买行为。而生产费用投入的越多,新型林业经营主体对这块林地未来能够获得的收益的期望也就越大,因此更愿意购买政策性森林保险来保障潜在的收益。家庭收入的增加也会刺激新型林业经营主体购买政策性森林保险。新型林业经营主体购买政策性森林保险的前提是手中有富余的资金,而家庭收入的增长同时会带动可支配收入的增加,此时对保险有需求的新型林业经营主体便会增加购买政策性森林保险,这与卢熙明等[10]的研究结论一致。

3 主体特征

本文选取的主体特征包括主体类型、林地经营规模,以及林地负责人的职务、性别、年龄和文化程度。根据实证结果,对政策性森林保险需求较大的主体类型依次是:林业企业、林业合作社、家庭林场和林业大户。林地经营规模对新型林业经营主体的保险需求具有正向作用。一般来说,经营规模与林地风险呈正相关关系,经营规模越大的新型林业经营主体,越偏向于购买政策性森林保险来分散风险,这与其他学者的研究结论保持一致。曾玉林等[33]认为林农家庭经营的林地规模越大,林农对政策性森林保险的参保需求越高。此外,职务越高、年纪越轻、文化程度越高的男性主体,对政策性森林保险的需求越大。这与廖文梅[9]、屈术群[12]等人的研究结果都保持一致。主体负责人在村里或乡里拥有职务,接触到政策性森林保险的机会越多,有利于其了解政策性森林保险,增加购买保险的意愿。作为一种新发展起来的事物,政策性森林保险对于年轻且文化程度高的经营主体负责人更具吸引力,他们容易接受以政策性森林保险这种方式保障收益。

二 调节效应检验

本文基于基本回归模型的结果,继续检验经营规模能否作为调节变量改变风险情况变量和经营情况变量对政策性森林保险购买需求的影响。两阶段方程的层次回归结果如表5所示。模型4为风险情况变量与政策性森林保险购买需求单独进行回归时的结果。加入交互项后,模型5表示经营规模在风险情况变量影响政策性森林保险购买需求中的调节效应回归结果,交互项J1在10%水平上显著为负。这说明经营规模变量存在显著负向调节效应,即随着经营规模增长,受灾面积对新型林业经营主体购买政策性森林保险行为的正向影响缓慢减弱,表明了林地经营规模具有适度性,规模过大可能会降低新型林业经营主体的专业性和经营管理能力。

表 5 经营规模对风险情况与森林保险购买之间关系的影响变量 模型4 模型5 受灾面积(X1) 1.728**

(0.744)0.763***

(0.302)受灾损失(X2) 1.704**

(0.777)−0.261

(0.248)交互项J1(X1X8) −0.056*

(0.032)交互项J2(X2X8) 0.019

(0.016)控制变量 已控制 已控制 常数项 −17.117**

(8.225)−16.614

(1.586)调整的R2 0.1891 0.2330 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。 表6中模型6为经营情况变量与政策性森林保险购买需求单独进行回归时的结果。加入交互项后,模型7表示经营规模在经营情况变量影响政策性森林保险购买需求中的调节效应回归结果。因为生产费用投入和财务费用投入在主回归模型中并不显著,因此将不再对这两个变量进行讨论,而只关注基础设施投入和家庭收入两个变量。模型7中,交互项J4在1%的水平上显著为正,说明经营规模在家庭收入对政策性森林保险购买需求的影响中存在显著正向调节效应。随着经营规模的增长,家庭收入对新型林业经营主体购买政策性森林保险行为的正向影响逐渐加强。

表 6 经营规模对经营情况与森林保险购买之间关系的影响变量 模型6 模型7 基础设施投入(X3) −0.303**

(0.130)−0.254

(0.418)家庭收入(X6) 0.052*

(0.116)−1.132***

(0.409)交互项J3(X3X8) 0.014

(0.056)交互项J4(X6X8) 0.131***

(0.053)控制变量 已控制 已控制 常数项 −17.117**

(8.225)−15.106***

(2.059)调整的R2 0.1891 0.2429 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。 三 稳健性检验

为进一步说明上文结果的可靠性,本文进行了稳健性检验,弥补了现有文献在稳健性检验方面的空缺。回顾纳入模型的变量,作为调节变量的经营规模方差较大,且存在极端值。因此,本文删除经营规模最大1%和最小1%的主体,重新进行回归。表7中的模型8、模型9、模型10、模型11分别为删除极端样本后的回归结果。在剔除掉极端规模的主体后,风险情况与风险情况交互项、经营情况与经营情况交互项对政策性森林保险购买行为的回归结果均无明显变化,表明回归结果是稳健的。

表 7 稳健性检验变量 模型8 模型9 模型10 模型11 风险情况 受灾面积(X1) 2.125**(0.821) 1.775***

(0.430)受灾损失(X2) 2.255***

(0.846)1.572**

(0.268)交互项J1(X1X8) −0.182***

(0.062)交互项J2(X2X8) 0.040

(0.024)经营情况 基础设施投入(X3) −0.158*

(0.157)−0.119

(0.117)家庭收入(X6) 0.077*

(0.151)−0.254**

(0.108)交互项J3(X3 X8) 0.007

(0.015)交互项J4(X6 X8) 0.011*

(0.012)控制变量 已控制 已控制 已控制 已控制 常数项 −10.443 (9.239) −9.778**(4.999) −10.443(9.239) −9.380* (4.850) 调整的R2 0.229 0.032 0.229 0.033 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。 四. 结论与启示

一 结 论

本文基于全国6个省(自治区)的485个新型林业经营主体的数据,采用面板Logit模型,并结合调节效应,分析了影响新型林业经营主体对政策性森林保险需求的因素。研究结果显示:①受灾面积和受灾损失每增加1个单位,分别会引起新型林业经营主体对政策性森林保险的需求增加1.728个单位和1.704个单位;生产费用和家庭收入每增加1个单位,分别会引起新型林业经营主体对政策性森林保险的需求增加0.213个单位和0.052个单位。基础设施投入和财务费用投入每增加1个单位,分别导致新型林业经营主体对政策性森林保险的需求下降0.303个单位和0.05个单位(见表4)。②在调节效应模型回归中,经营规模与受灾面积交互项的系数为−0.056(见表5),表明经营规模在受灾面积对新型林业经营主体政策性森林保险购买需求的影响中存在显著的负向调节作用;经营规模与家庭收入交互项的系数为0.131(见表6),表明经营规模在家庭收入对新型林业经营主体政策性森林保险购买需求的影响中存在显著的正向调节作用。

本文的研究丰富了新型林业经营主体政策性森林保险需求的研究成果。具体来说,受灾面积、受灾损失、生产费用投入、家庭收入、经营规模、负责人职务和文化程度等因素都促进了新型林业经营主体对政策性森林保险的需求。基础设施投入、财务费用投入、负责人年龄等抑制了新型林业经营主体对政策性森林保险的需求。同时研究发现经营规模在受灾面积和家庭收入对新型林业经营主体购买政策性森林保险需求的影响中存在显著的调节效应。这与加快土地经营权流转趋势下应发展适度经营规模、保险政策需要匹配林业风险管理新需求的研究思路相一致,有利于丰富森林保险理论与实证。

本文与曾玉林等[33]、刘海巍等[34]研究结论基本一致,即林地受灾情况和经营情况均会对新型林业经营主体政策性森林保险需求产生显著影响。其原因主要是遭受过损失的经营者更希望为某一特定损失投保,且新型林业经营主体对林地投入的越多,越希望通过购买政策性森林保险来分散林业风险。关于经营规模对新型林业经营主体政策性森林保险需求的影响,本文与刘海巍等[34]的研究结论一致,都认为林地经营存在一个适度规模问题,而曾玉林等[33]则认为随着林地规模的增加,保险需求会增加。这种区别可能是研究样本差异导致,曾玉林等[33]的研究样本为湖南省的农户数据,而本文采用了全国大样本面板数据,可以更加宏观地观测到新型林业经营主体对政策性森林保险的需求。

二 启 示

在新一轮集体林改背景下,逐渐涌现出多种类型的新型林业经营主体,他们与传统林农在生产经营方式上存在一定的差异,因此他们与传统林农的保险需求存在显著差异。而现有的政策性森林保险保障水平一直维持在较低水平,与现代林业发展呈现出的高成本、高投入特点不相符,无法实现对营林主体从事简单再生产的风险补偿,更不足以满足规模化与专业化的新型林业经营主体的风险管理需求。如何有效引导新型林业经营主体购买政策性森林保险,未来可能会引起越来越多的关注。为增强新型林业经营主体对于政策性森林保险的需求,笔者结合实证分析结果提出如下启示。

第一,积极推动林业生产规模化,加快培育新型林业经营主体。经营规模在影响新型林业经营主体对政策性森林保险的需求中起到重要调节作用,适当地扩大林地经营规模能够激发新型林业经营主体对政策性森林保险的需求。因此要深化集体林权制度改革,鼓励林地经营承包权流转,建立完善的市场流动机制,为各类经营者发展适度规模化经营提供条件。新型林业经营主体的内在特征导致其风险意识更加强烈,对保险的认识程度也更高,更有条件利用保险机制来开展林地风险管理,所以对政策性森林保险的需求大于传统林农。应适当推行林业生产的规模化和产业化,加快培育新型林业经营主体,增加市场对森林保险的需求,促进森林保险的发展,同时带动传统林农对森林保险的需求,以期促进林业和森林保险业的共同进步发展。

第二,引导保险产品多样化和差异化,提升保险机构服务能力。新型林业经营主体过去受灾损失情况显著正向影响保险需求,但是现有的保险产品平均赔付率较低,森林保险的风险补偿作用未能充分发挥。新型林业经营主体由于投入水平较高,对保险能弥补损失水平的要求也较高,所以要创新保险产品,引导其逐步从“保成本”向“保收益”的方向去发展。原本根据传统林农设定的保险费率、保障金额等都应该做出相应调整,以适应新型林业经营主体的保险预期。同时积极利用现代科学技术和金融技术,发展“保险 + 期货”模式、价格保险、天气指数保险等新型产品。另外,保险机构也应该积极培育更加专业的对接新型林业经营主体的服务人员,加强保险服务网点的建设,全面参与并指导新型林业经营主体进行风险管理,提高其抗风险能力。

第三,加大政府对政策性森林保险的扶持力度,全面建成高质量林业保险体系。新型林业经营主体作为现代林业建设的主导力量,尤其需要政府的大力扶持。政府应尽快将符合新型林业经营主体需求的保险产品纳入补贴范围,同时深化林业补贴政策改革,将直接补贴政策逐渐转为保险补贴。在资金支持上要更加有针对性,例如对经营规模大、支付能力强、保险需求大的新型林业经营主体给予更大的支持,对保障程度大、保费高的产品应给予更多补贴,以促进新型林业经营主体的发展。

-

表 1 2015—2018年485个新型林业经营主体购买森林保险的情况以及投保途径

户 购买途径 林业大户 家庭林场 林业合作社 林业企业 2018 2017 2016 2015 2018 2017 2016 2015 2018 2017 2016 2015 2018 2017 2016 2015 自主投保 19 17 14 12 5 3 3 2 26 25 18 16 52 43 35 30 通过合作组织 5 4 3 3 1 0 0 0 4 3 2 2 12 10 8 7 通过村小组或村集体 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 统保(省市、县级) 1 1 0 1 0 1 0 0 0 0 0 0 0 0 0 0 其他 4 4 4 3 1 1 1 1 2 3 2 2 5 4 4 3 合计 29 26 21 19 7 5 4 3 32 31 22 20 69 57 47 40  下载: 导出CSV

下载: 导出CSV

表 2 2018年485个新型林业经营主体受灾情况

主体类型 受灾主体数量/户 受灾面积/hm2 受灾损失/元 林业合作社 2 3.46 53 261.71 家庭林场 7 4.21 62 268.89 林业大户 5 7.42 105 872.50 林业企业 3 28.34 428 359.10

下载: 导出CSV

表 3 模型变量说明及统计特征

变量 变量符号 变量说明及单位 均值 标准差 被解释变量 是否购买森林保险 Y1 0 = 否,1 = 是 0.261 0.439 风险情况 受灾面积 X1 hm2 0.247 0.123 受灾损失 X2 元 0.707 0.125 经营情况 基础设施投入 X3 元 11.126 1.918 生产费用投入 X4 元 12.543 2.328 财务费用投入 X5 元 11.284 2.393 家庭收入 X6 元 12.835 2.681 主体特征 主体类型 X7 1 = 林业大户,2 = 家庭林场,3 = 林业合作社,4 = 林业企业 2.661 1.177 经营规模 X8 hm2 304.700 2473.550 负责人职务 X9 1 = 乡及乡以上干部,2 = 村干部,3 = 小组长,4 = 无职务 2.364 1.165 负责人性别 X10 1 = 男,2 = 女 1.115 0.319 负责人年龄 X11 49.062 9.027 负责人文化程度 X12 1 = 小学及以下,2 = 初中,3 = 中专或高中,4 = 大专,5 = 本科及以上 2.750 1.052 注:风险情况变量和经营情况变量做了取对数处理。

下载: 导出CSV

表 4 森林保险购买行为的影响因素模型分析结果

变量 模型1 模型2 模型3 风险情况 受灾面积X1 0.348*(0.215) 1.728**

(0.744)受灾损失X2 −0.158

(0.211)1.704**(0.777) 经营情况 基础设施投入X3 −0.085(0.087) −0.303**(0.130) 生产费用投入X4 0.016

(0.128)0.213(0.198) 财务费用投入X5 0.007

(0.096)−0.050(0.182) 家庭收入X6 −0.063

(0.071)0.052*

(0.116)主体特征 主体类型X7 −0.665** (0.261) 经营规模X8 0.473* (0.276) 负责人职务X9 0.554** (0.242) 负责人性别X10 −1.465** (0.720) 负责人年龄X11 −2.704** (1.414) 负责人文化程度X12 0.039 (0.171) 常数项 −0.312(1.466) 1.227

(1.474)−17.117** (8.225) 调整的R2 0.0209 0.0073 0.1891 注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为稳健标准误。

下载: 导出CSV

表 5 经营规模对风险情况与森林保险购买之间关系的影响

变量 模型4 模型5 受灾面积(X1) 1.728**

(0.744)0.763***

(0.302)受灾损失(X2) 1.704**

(0.777)−0.261

(0.248)交互项J1(X1X8) −0.056*

(0.032)交互项J2(X2X8) 0.019

(0.016)控制变量 已控制 已控制 常数项 −17.117**

(8.225)−16.614

(1.586)调整的R2 0.1891 0.2330 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。

下载: 导出CSV

表 6 经营规模对经营情况与森林保险购买之间关系的影响

变量 模型6 模型7 基础设施投入(X3) −0.303**

(0.130)−0.254

(0.418)家庭收入(X6) 0.052*

(0.116)−1.132***

(0.409)交互项J3(X3X8) 0.014

(0.056)交互项J4(X6X8) 0.131***

(0.053)控制变量 已控制 已控制 常数项 −17.117**

(8.225)−15.106***

(2.059)调整的R2 0.1891 0.2429 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。

下载: 导出CSV

表 7 稳健性检验

变量 模型8 模型9 模型10 模型11 风险情况 受灾面积(X1) 2.125**(0.821) 1.775***

(0.430)受灾损失(X2) 2.255***

(0.846)1.572**

(0.268)交互项J1(X1X8) −0.182***

(0.062)交互项J2(X2X8) 0.040

(0.024)经营情况 基础设施投入(X3) −0.158*

(0.157)−0.119

(0.117)家庭收入(X6) 0.077*

(0.151)−0.254**

(0.108)交互项J3(X3 X8) 0.007

(0.015)交互项J4(X6 X8) 0.011*

(0.012)控制变量 已控制 已控制 已控制 已控制 常数项 −10.443 (9.239) −9.778**(4.999) −10.443(9.239) −9.380* (4.850) 调整的R2 0.229 0.032 0.229 0.033 注:***、**、*分别表示在1%、5%、10%的水平显著,括号内为稳健标准误。

下载: 导出CSV

-

[1] 刘璨. 改革开放以来集体林权制度改革的分权演化博弈分析[J]. 中国农村经济,2020(5):21-38. [2] 柯水发,王亚,孔祥智,等. 新型林业经营主体培育存在的问题及对策:基于浙江、江西及安徽省的典型调查[J]. 林业经济问题,2014,34(6):504-509. doi: 10.3969/j.issn.1005-9709.2014.06.005 [3] 柯水发,王亚,孔祥智,等. 新型林业经营体系培育的动因、特征及经验:基于浙江、江西及安徽3省的调查[J]. 林业经济,2015,37(1):96-105. [4] 徐嘉琪,叶文虎. 培育新型林业经营主体的路径探析:基于新制度经济学视角[J]. 林业经济,2015,37(2):105-108. [5] 张蕾,齐联,孙敬良. 关于新型林业生产经营主体培育与组织创新的思考[J]. 林业经济,2014,36(10):21-25. [6] 国家林业和草原局. 关于集体林权制度改革[EB/OL]. (2021-03-04) [2023-03-29]. http://www.forestry.gov.cn/main/6088/20210304/192124056605977.html. [7] 丁少群,樊夏朵. 适应新型农业经营主体保障需求的农业保险创新发展路径研究[J]. 保险理论与实践,2018(10):76-93. [8] 李彧挥,孙娟,高晓屹. 影响林农对林业保险需求的因素分析:基于福建省永安市林农调查的实证研究[J]. 管理世界,2007(11):71-75. [9] 廖文梅,彭泰中,曹建华. 农户参与森林保险意愿的实证分析:以江西为例[J]. 林业科学,2011,47(5):117-123. [10] 卢熙明,赵宸浩,林洁,等. 基于Logistic模型的农户森林保险需求意愿影响因素分析:对福建省210户森林培育专业户的调查[J]. 资源开发与市场,2016,32(3):267-272. [11] 李彧挥,林雅敏,孔祥智. 基于Cox模型的农户对政策性森林保险支付意愿研究[J]. 湖南大学学报(自然科学版),2013,40(2):103-108. [12] 屈术群,曾玉林,贾玉杰. 湖南林农森林保险参保意愿及其影响因素分析:基于10县500户林农调查[J]. 中南林业科技大学学报(社会科学版),2020,14(5):93-99. [13] 邓晶,秦涛,张卫民. 我国森林保险财政补贴政策及其对林农保险需求的影响:基于湖南省林农问卷调查的实证研究[J]. 广东农业科学,2013,40(9):200-204. [14] 秦涛,田治威,刘婉琳,等. 农户森林保险需求的影响因素分析[J]. 中国农村经济,2013(7):36-46. [15] 秦涛,顾雪松,邓晶,等. 林业企业的森林保险参与意愿与决策行为研究:基于福建省林业企业的调研[J]. 农业经济问题,2014,35(10):95-102,112. [16] BLENNOW K,SALINAS O. Risk perception among non-industrial private forest owners[J]. Scandinavian Journal of Forest Research,2003(17):472-479.

[17] HOLTHAUSEN N,BAUR P. On the demand for an insurance against storm damage in Swiss forests[J]. Journal Forestier Suisse,2004,155(10):426-436.

[18] GOODWIN B K. An empirical analysis of the demand for crop insurance[J]. American Journal of Agricultural Economics,1993,75(5):425-434.

[19] BRUNETTE M,COUTURE S. Public compensation for windstorm damage reduces incentives for risk management investments[J]. Forest Policy and Economics,2008,10(7):491-499.

[20] 谢彦明,刘德钦. 林农森林保险需求影响因素分析:以云南492户林农为例[J]. 林业经济问题,2009,29(5):419-422. [21] 江丽娟,马英刚,冯博杰,等. 乡村振兴背景下浙江省新型林业经营主体培育问题的思考[J]. 浙江林业科技,2021,41(4):122-126. doi: 10.3969/j.issn.1001-3776.2021.04.021 [22] 陈铭昊,刘强,吴伟光,等. 新型林业经营主体对小农增收的影响路径与效果研究:基于浙江、福建、江西3个省的调查[J]. 林业经济,2021,43(9):42-54. [23] 车晓芳. 基于新型林业经营主体视角的辽宁林下经济发展[J]. 内蒙古林业调查设计,2020,43(6):73-75. [24] 唐金成,曹斯蔚. 新型农业经营主体保险需求分析及发展对策研究:基于农业供给侧结构性改革视角[J]. 农村金融研究,2018(8):50-55. [25] 王步天,林乐芬. 政策性农业保险供给评价及影响因素:基于江苏省2300户稻麦经营主体的问卷调查[J]. 财经科学,2016(10):121-132. [26] 朱云霞,龙文军. 新型农业经营主体对农业保险的需求:基于安徽新型农业经营主体的问卷调查[J]. 中国保险,2019(5):38-42. [27] 王瑞敏. 新型农业经营主体农业保险需求影响因素:基于安徽省调研数据的实证分析[J]. 江西农业学报,2021,33(3):133-138,145. [28] 牛浩,陈盛伟,安康,等. 农业保险满足新型农业经营主体的保障需求了吗?:基于山东省422家省级示范家庭农场的证据[J]. 保险研究,2020(6):58-68. [29] 阴雨菲,侯方淼,刘璨. 集体林权制度改革背景下地方政策对林业融资影响的多案例研究[J]. 北京林业大学学报(社会科学版),2022,21(3):1-8. [30] 富丽莎,汪三贵,秦涛,等. 森林保险保费补贴政策参保激励效应分析:基于异质性营林主体视角[J]. 中国农村观察,2022(2):79-97. [31] 富丽莎,潘焕学,秦涛. 森林保险支付意愿及影响因素分析:基于异质性营林主体视角[J]. 自然资源学报,2022,37(3):769-783. [32] 侯方淼,萧建秀,肖慧,等. 购买森林保险对新型林业经营主体投资积极性的影响[J]. 林业经济问题,2022,42(6):607-618. [33] 曾玉林,贾玉杰,欧阳朔斯. 政策性森林保险农户投保意愿关键影响因素分析:基于合作博弈理论与湖南省7年农户监测数据[J]. 林业经济,2020,42(11):36-48. [34] 刘海巍,郭元圆,陈珂. 森林保险保费支付意愿与林地适度规模关系研究[J]. 统计与决策,2020,36(4):57-62. doi: 10.13546/j.cnki.tjyjc.2020.04.013 [35] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J]. 心理学报,2005(2):268-274. [36] 国家林业和草原局, 中国银行保险监督管理委员会. 2021中国森林保险发展报告[R]. 北京: 中国林业出版社, 2021: 34. -

期刊类型引用(2)

1. 王慧娜,辛云玲,柳隽瑶,吴普侠. 商洛市政策性森林保险现状、问题与对策. 陕西林业科技. 2024(04): 100-104 .  百度学术

百度学术

2. 邢方圆,焦奕珩,侯方淼. 政策性森林保险高质量发展时空演进及影响因素分析. 林业经济. 2024(06): 5-27 . 百度学术

其他类型引用(1)

计量

- 文章访问数: 351

- HTML全文浏览量: 170

- PDF下载量: 45

- 被引次数: 3