The Development Trend and Characteristics of Wooden Forest Products in the World and the Enlightenment

-

摘要: 基于1970年以来的FAO历年《林产品年鉴》数据资料, 分析世界木质林产品贸易特点与发展趋势。世界木质林产品贸易与世界经济发展关系紧密, 在波动中上升; 欧洲在世界木质林产品贸易中处于领先地位, 亚洲将成为世界最主要的林产品需求中心; 世界木质林产品贸易主要集中在发达区的工业化国家, 发展中国家地位也越来越重要; 各类木质林产品增速不等, 初级产品比率不断减小, 深加工产品比率不断增大; 原木贸易在原木产量和消费量中的比率并不高, 环境保护对世界木质林产品贸易的影响日益深刻和广泛, 人工林产品逐渐成为世界木质林产品贸易的主体。在这种形势下, 中国应适度控制木质林产品贸易增长速度和贸易规模; 改变“大进大出, 两头在外”逐利性的出口导向型的加工贸易模式; 控制原料型初级产品大量、快速进口, 重视提高出口产品质量、档次, 增加产品附加值; 大力发展人工林, 着力提高国内木材资源供给能力, 合理开发和利用国外木材资源, 由逐利型贸易转化为以满足国内对木材实际需要为主的补缺型贸易。Abstract: Based on the data of FAO Yearbook of Forest Products since 1970, this paper analyzes the characteristics and development trend of wooden products in the world. With closely relating to the development of the world economy, the trade of wooden products in the world has been rising in the fluctuation. Europe is in the leading position in the world's wooden forest product trade, and Asia will become the world's demand center of wooden forest product. The product trade of wooden forest is mainly concentrated in the developed countries, and the developing countries are growingly important in the world's wooden forest product trade. Various types of wooden forest product grow in different rate, the proportion of primary products is continuiously reducing, and the proportion of deep processed products is constantly increasing. The proportion of log trade in log production and in consumption is not high, the impact of environmental protection on the world's wooden forest product trade is becoming increasingly profound and extensive, and thus the products from plantation forest have gradually become the major part of world's wooden forest product trade. Under such situation, China should appropriately control the trade growth rate and scale of wooden forest products, change the export-oriented processing trade pattern of "both sides abroad and large-volume import and export", restrict the massive and rapid imports of raw material products, focus on improving the quality and the grade of export products, increase the added value, vigorously develop plantation forest for improving the domestic timber supply, and transform from profit-seeking trade into supplememtary trade while rationally utilizing the foreign timber only to meet the actual domestic timber demand.

-

Keywords:

- wooden forest products /

- international trade /

- export trade

-

经过几十年发展, 随着中国成为世界木质林产品贸易大国, 世界木质林产品贸易发展状况得到越来越多研究者的关注。已有学者先后从不同角度、范畴对世界木质林产品贸易进行了相关研究[1-18]。2016年联合国粮食及农业组织(Food and Agriculture Organization, 简称FAO)发布了《林产品年鉴2014》 [19], 提供了2010—2014年的世界各国木质林产品贸易数据, 为全面分析世界木质林产品贸易提供了最新的数据条件。根据FAO《林产品年鉴2014》, 中国是世界木质林产品贸易第一大国。“大进大出, 两头在外”已经成为中国木质林产品贸易的特征。掌握世界木质林产品贸易特点与发展趋势, 有利于针对性地调整中国相关贸易政策和产业政策, 引导中国林产品贸易和中国林业产业健康发展。本文基于1970年以来的FAO历年林产品年鉴数据资料, 分析世界木质林产品贸易发展趋势与特点, 并提出了对中国木质林产品贸易发展的建议。

一. 木质林产品涉及范畴与相关说明

根据1982年的Classification and Definitions of Forest Products, FAO把木质林产品共分为六大类: ①原木, 包括木质燃料(包括木炭材)、工业用原木; ②木炭、木片、碎料和剩余物; ③锯材; ④人造板, 包括单板、胶合板、刨花板、纤维板; ⑤木浆和回收纸; ⑥纸和纸板[20]。虽然木制品, 特别是木家具是很重要的木质林产品, 但由于FAO不做统计, 因此本文中的木质林产品也不包括木制品、家具。除碎料和剩余物外, 具体产品类型与统计口径基本与中国一致。

由于世界木质林产品出口贸易和进口贸易在理论上是一致的(实际上因为存在统计误差和在途产品, 两者并不完全一致, 但差额较小, 可以忽略不计), 因此以世界木质林产品出口贸易数据来分析世界木质林产品整体的贸易发展态势。因不同木质林产品数量单位不同, 在整体分析时只能使用贸易额来作为统一单位进行比较。因此, 本文主要使用世界木质林产品出口贸易额辅以出口贸易量进行分析。本文所用数据来源于历年FAO《林产品年鉴》, 其中并不含家具和木制品。

二. 世界木质林产品贸易发展趋势与特点

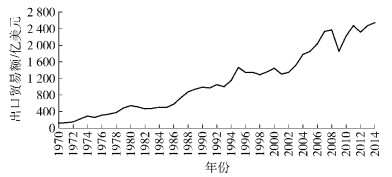

1) 世界木质林产品贸易波动上升, 与世界经济发展关系紧密, 但在世界商品贸易中的比率不断下降。20世纪70年代以来, 木质林产品贸易有5次较大波动, 但整体呈现上升的态势, 而且20世纪90年代后增幅有所扩大(见图 1[19, 21-26])。1970—2014年世界木质林产品出口贸易额年均增速为7.08%。

从图 1可以发现, 世界木质林产品贸易的这5次较大波动均与世界经济发展的波动密切相关。石油危机(oil crisis)是世界经济受到石油价格变化的影响所产生的经济危机, 而迄今被公认的3次石油危机, 分别发生在1973、1979和1990年, 接着1991年中东地区发生多国部队对伊拉克的海湾战争。继20世纪30年代经济大危机之后, 1997—1998年发生对世界经济有深远影响的亚洲金融危机。相隔10年, 2007年美国次贷危机(subprime crisis)爆发, 引发2008年全球金融危机(financial crisis)。可见, 世界木质林产品贸易与世界经济发展关系紧密, 甚至高度同步。

2014年世界木质林产品进口贸易额2 674.79亿美元, 出口贸易额2 547.86亿美元, 进出口贸易总额5 222.65亿美元[19]。2014年世界木质林产品出口总额占2014年世界商品出口总额1.35%, 并呈现不断下降趋势(2010年1.47%、2004年1.94%、2000年2.25%、1990年2.87%)。一方面反映了世界木质林产品贸易规模可能受制于有限的而且迫切需要保护的世界森林资源, 另一方面反映了世界贸易中货物贸易和服务贸易构成的变化、货物贸易中初级产品和深加工产品构成的变化, 即货物贸易比率下降和初级产品比率下降的趋势。

2) 欧洲处于领先地位, 亚洲增长明显较快, 将成为世界最主要的林产品需求中心。表 1、2显示, 世界木质林产品贸易呈现明显的地区特征, 欧洲、亚洲、北美洲是世界木质林产品贸易的主要地区, 而拉丁美洲、非洲和大洋洲的贸易量较少[19, 24-26]。欧洲在世界木质林产品贸易中处于领先地位, 2014年进口占世界39.77%、出口占世界49.56%;北美洲的份额在大幅减少后趋于稳定; 亚洲木质林产品贸易增长较快, 比率在不断增大。对比表 1、2, 亚洲、非洲是世界木质林产品贸易的净进口地区, 2014年亚洲净进口567.12亿美元, 占据世界净进口绝对份额的92.54%;北美洲、欧洲、大洋洲、拉丁美洲是木质林产品贸易的净出口地区, 其中北美洲、欧洲占据世界净出口的大部分份额, 其中北美洲44.84%、欧洲40.94%, 合计85.78% [19]。

表 1 2000、2010、2014年世界木质林产品进口贸易额各大洲占比和2014年各大洲木质林产品进口贸易额 表 2 2000、2010、2014年世界木质林产品出口贸易额各大洲占比和2014年各大洲木质林产品出口贸易额

表 2 2000、2010、2014年世界木质林产品出口贸易额各大洲占比和2014年各大洲木质林产品出口贸易额

亚洲木质林产品进口贸易份额增长很快, 2000年进口贸易份额不足欧洲的2/3, 2014年已经逼近欧洲的进口份额。作为世界木质林产品进口第一大国的中国, 随着经济发展水平的提高和经济规模扩大, 从世界木质林产品市场寻求进口的动力仍很旺盛。经济体量庞大的传统木质林产品进口国日本、韩国也将继续依靠国际市场来满足国内林产品需求。人口众多、近期经济发展较快的印度和越南越来越表现出对进口木质林产品的强大需求。而传统的亚洲木质林产品出口国印度尼西亚、马来西亚等, 也因为本国森林资源大量消耗而逐步变为林产品进口国[27]。因此, 亚洲将成为未来世界最主要的林产品需求中心, 尤其东北亚地区成为林产品主要贸易地区。

3) 工业化发达国家居主要位置, 发展中国家的地位越来越重要。表 3[19]、表 4[19]列举了2014年木质林产品贸易进口额和出口额世界排名前20位的国家。从表 3、4可以看出, 世界木质林产品贸易主要集中在发达的工业化国家。不计俄罗斯、波兰等转型国家, 2014年美国、德国、日本、英国、意大利、法国、荷兰、韩国、比利时、加拿大、西班牙、奥地利12国木质林产品贸易进口额合计1 210.57美元, 占世界进口贸易总额的45.27%。2014年美国、加拿大、德国、瑞典、芬兰、法国、奥地利、意大利、西班牙、智利、荷兰、比利时、新西兰、葡萄牙14国木质林产品贸易出口额合计1 482.47美元, 占世界出口贸易总额的58.20%。

表 3 2014年世界木质林产品贸易进口额前20位国家 表 4 2014年世界木质林产品贸易出口额前20位国家

表 4 2014年世界木质林产品贸易出口额前20位国家

世界木质林产品贸易额排名前20位的几个发展中国家中, 除中国之外, 进口国主要是森林资源比较匮乏的木质林产品消费国, 例如印度、墨西哥、土耳其、埃及; 出口国则主要是森林资源比较丰富的国家, 例如印度尼西亚、巴西、马来西亚。2014年中国木质林产品进口贸易额467.86亿美元, 占世界进口贸易额17.49%, 排名世界第一; 木质林产品出口贸易额162.14亿美元, 占世界出口贸易额6.36% [26], 排名世界第四, 是发展中国家中唯一的进口额、出口额均排世界前列的国家。

发展中国家在木质林产品贸易中的地位越来越重要。随着发展中国家经济的快速发展和人民生活水平的日益提高, 对木质林产品的需求量迅猛增加。其中一些国家因本国产的木质林产品无法满足日益增长的巨大需求, 从世界各国进口木质林产品成为满足其国内需求的重要途径[27]。表 1、2显示, 拉丁美洲和非洲不论木质林产品进口贸易额, 还是出口贸易额, 在世界木质林产品贸易中的比率都有明显提高。表 3显示墨西哥、埃及已经成为重要的木质林产品进口国(2014年排名第十二、第二十), 表 4显示巴西已经成为重要的木质林产品出口国(2014年排名第九)。在亚洲, 除中国之外, 印度、土耳其、越南已经成为重要的木质林产品进口国(2014年排名第八、第十七、第十八)[26]。尤其印度2014年跃居全球第四大工业原木进口国和第四大纤维原料进口国[18]。表 4显示印度尼西亚、马来西亚在世界木质林产品出口中排名第八、第十七[26]。另外, 越南凭借低廉的劳动力成本和丰富的森林资源优势, 在木质林产品出口贸易方面的影响力也在日益提升[18]。

展望未来, 欧美等发达国家利用其森林资源、市场、资本、管理和科技等方面的竞争优势, 在高端产品领域将继续占据制高点, 并在全球技术密集型木质林产品贸易中处于主体地位; 而越南、柬埔寨、缅甸、印度尼西亚等发展中国家将主要利用劳动力的价格优势, 在木质林产品国际贸易中抢占有利位置, 成为中国的主要竞争对手; 俄罗斯, 拉丁美洲、非洲国家, 以及太平洋岛国等将利用其森林资源优势, 进一步强化原木出口禁令, 加快产业结构调整, 深加工木质林产品生产和贸易水平有望不断提升[18]。

4) 各类木质林产品增速不等, 初级产品比率不断减小, 深加工产品比率不断增大。在世界木质林产品贸易额中, 各类产品贸易额均有不同程度的增长(见表 5[19, 21-26])。在贸易额方面, 增长较快的是人造板(胶合板、纤维板、刨花板)、纸和纸板, 而原木、锯材、人造板中的单板、木浆增长较慢, 低于世界木质林产品出口贸易额增长速度(年均7.08%)。废纸贸易增速很快, 木炭、木片虽然增速很快但金额很少。总体来看, 初级产品增速比较低, 深加工产品增速比较高。

表 5 1970—2014年世界各种木质林产品出口额和年均增长

如果从各类产品贸易量增长来看, 这个特点更加明显。表 6[19, 21-26]显示, 1970—2014年原木出口量年均增长仅为0.89%, 其中工业用原木仅为0.81%。锯材年均增长仅为1.93%, 木浆、人造板中的单板稍微高些, 木浆2.86%, 单板3.60%。在原料类木质林产品中, 随着深加工水平的提高, 出口量增长速度渐高。人造板出口量年均增长5.06%, 明显高于原料类木质林产品, 其中胶合板4.31%、纤维板5.61%、刨花板6.06%, 随着产品技术水平提高, 出口量增长速度渐高。纸和纸板出口量年均增长3.62%, 增速也高于木浆。

表 6 1970—2014年世界各种木质林产品出口量和年均增长

表 7[19, 21-26]显示, 2014年纸和纸板、锯材、木浆、人造板、原木在贸易额中所占比率较大。长期以来, 纸和纸板一直占有很大的比率, 近年虽然有所降低, 但2014年仍然达到41.41%。人造板中的深加工产品胶合板、纤维板、刨花板所占比率呈上升趋势, 从1970年的7.64%增长到2014年的13.33%。而原木、锯材、木浆所占比率则呈现出明显下降的趋势, 尤其是原木、锯材, 其比率从1970年的14.87%、22.43%下降到2014年的7.65%、14.94%, 下降幅度较大。说明在世界木质林产品贸易中, 呈现初级产品比率不断减小、深加工产品比率不断增大的趋势。

表 7 1970—2014年各木质林产品出口额占世界出口总额比率%

初级产品增速比较低、深加工产品增速比较高, 初级产品比率不断减小、深加工产品比率在不断增大, 这种趋势还将延续。原因如下:①原木、锯材, 乃至木浆等初级产品的发展, 因直接依赖森林资源而受到制约, 很多国家甚至限制、禁止原木出口; ②各国政府, 尤其是发展中国家, 越来越重视国内林产品的加工和利用, 竞相发展加工业尤其是深加工木质林产品的生产和出口贸易, 以增加国内就业机会, 改善林区经济条件, 高附加值的深加工产品人造板、纸和纸板获得优先发展; ③随着经济的发展和生活水平的不断提高, 各国对人造板、纸和纸板等深加工产品的需求量增加更快。

表 8[19, 23-26]显示, 1995—2014年期间, 原木(包括薪材、工业用原木)、锯材等初级木质林产品的人均消费量持续走低; 深加工产品中, 人造板人均消费量不断升高, 其中纤维板人均消费量提高最快, 纸和纸板人均消费量整体呈缓慢提高趋势。单板、木片、木浆都不是最终产品, 属于人造板或造纸生产中的中间产品, 其人均消费量可以不予考虑。世界各种木质林产品人均消费量的变化趋势预示着世界木质林产品贸易将继续走向两极分化, 即初级产品贸易增速会持续低于深加工产品贸易增速, 初级产品比率将不断减小, 深加工产品比率将不断增大。未来传统的劳动力密集型林产品、资本密集型林产品将逐步让位于技术密集型产品[18]。

表 8 1995—2014年世界各种木质林产品人均消费量

5) 原木贸易占产量和消费量比率不高, 环境保护影响深远, 人工林产品逐渐成为贸易主体。表 9[19]显示, 世界木质林产品中, 加工制成品出口占产量的比率相对较高, 从高到低依次为木浆、锯材、纸和纸板、人造板。深加工制成品进出口占产量或消费量的比率相对较高, 例如胶合板、纤维板、刨花板逐次提高。但作为基本原料的原木贸易量占产量或消费量的比率不高, 2014年世界原木出口占产量的比率只有3.86%, 进口占消费量的比率只有3.80%, 即使是工业用原木出口占产量的比率也只有7.27%, 进口占消费量的比率也只有7.29%。尤其是薪材, 贸易量占产量或消费量的比率不足0.50%, 但其产量或消费量却占到原木产量或消费量的一半多。换言之, 消耗森林资源、作为生产生活原料的原木, 其贸易对森林破坏的影响远比原木生产对森林破坏的影响要小得多。

表 9 2014年世界各种木质林产品贸易统计表

然而, 原木贸易却受到世界环境保护潮流的深刻影响。随着世界环境的日益恶化, 全球兴起环境保护热潮, 对森林问题的广泛关注严重制约了建立在森林资源消耗基础之上的原木贸易。表 5显示, 在各种木质林产品中, 1970—2014年原木出口贸易额的年均增速是最低的, 只有5.44%。若以数量计, 1970—2014年出口量年均增速0.89%, 工业用原木出口量年均增速更低, 只有0.81% (见表 6), 而且增速趋缓, 1990—2014年年均增速0.77%。原因之一是很多国家出于保护森林资源的目的限制原木出口, 这在热带原木贸易中更加明显。2014年工业用热带原木出口1 806.7万m3, 相较于2000年的1 799.5万m3, 几乎没有变化, 在工业用原木出口中的比率由2000年的15.74%下降到2014年的13.53% [19, 25]。造成热带原木贸易停滞不前的很重要的一个原因是发达国家兴起抵制热带林木材产品运动, 对热带木材的进口实施许可证制度, 提倡保护热带森林。相反, 木质加工制成品, 特别是深加工产品受到环境保护问题的影响比较小, 这是在木质林产品贸易中初级产品增速比较低、深加工产品增速比较高, 初级产品比率不断减小、深加工产品比率在不断增大的又一个原因。随着美国《雷斯法案修正案》 2008年生效, 欧盟2010年颁布《尽职调查法案》。环境保护对世界木质林产品贸易的影响从原木等初级产品进一步延伸到木制品、胶合板、纸和纸浆等深加工产品。林业涉及生态安全、气候变化、能源短缺等诸多国际重要议题。随着国际社会对森林问题的关注度日益提高, 国际社会对木质林产品绿色贸易的要求日益增强。环境议题(例如打击非法木材及相关贸易、森林认证、环境产品声明、绿色建筑等)对木质林产品国际贸易的影响日益广泛和深刻, 各种形式的绿色贸易壁垒将层出不穷。再加上随着很多发展中国家的木质林产品出口贸易崛起, 在激烈的木质林产品出口竞争中, 欧美等发达国家传统木质林产品出口大国贸易保护主义抬头。诸如劳动保障、双反、进口关税等传统贸易保护措施, 以及政府釆购、自动配额等新型贸易保护措施等木质林产品贸易摩擦有增无减[18], 木质林产品贸易便利化、贸易自由化将受到严重威胁。

正是在世界森林问题日渐突出、环境保护日益加强的国际背景下, 为缓解木材需求对天然林的压力, 各国人工林(特别是工业人工林)的发展速度加快, 木材供应正在从天然林转向人工林。例如巴西从20世纪70年代开始发展工业人工林, 很快就满足了巴西国内62%的工业原木需求[28]; 智利以占全国森林面积17.1%的人工林面积, 提供了全国工业用材产量的95% [29]。2000年世界人工林面积占森林总面积的5%, 其中工业人工林面积不足森林总面积的3%, 但却满足了35%的原木需求[30]。新西兰以占全国森林面积16%的人工林面积, 提供了全国工业用材产量的93% [29], 并由于其人工林(主要是辐射松)的快速发展, 逐渐成长为原木出口大国, 2014年工业用原木出口量为1 656.4万m3, 占世界的12.41% [19], 居世界第2位。速生、丰产、优质的人工林逐渐成为木质林产品加工的主要原材料, 人工林产品逐渐成为世界木质林产品贸易的主体, 未来工业人工林大发展的国家可能成为国际林产品市场新的主要贸易国。

三. 对中国木质林产品贸易发展的启示

1) 适度控制木质林产品贸易增长速度和贸易规模。根据《中国林业发展报告》, 1993—2014年中国木质林产品进口额年均增速13.62%, 出口额年均增速19.22% [31-32], 远远超过同期世界木质林产品增长速度4.54% [22, 26]。从长远来看, 长期保持这么高的增长速度是不可持续的。2015年中国木质林产品出口额562.98亿美元, 仅比上年增长3.61%, 进口额416.62亿美元, 比上年下降8.34% [31], 已经初见端倪。根据FAO《林产品年鉴2014》[19], 2014年中国木质林产品进口额占世界木质林产品进口总额17.49%, 排名世界第1位; 出口额占世界木质林产品出口总额6.36%, 排名世界第4位; 进出口贸易总额占世界木质林产品贸易总额12.06%, 排名世界第1位[19]。中国木质林产品贸易规模大、占世界比率高, 这意味着中国木质林产品贸易进一步发展的空间已经十分有限, 不能再走单纯依靠规模扩张的“外延式发展”道路, 要走效益为先的“内涵式发展”道路, 应适度控制木质林产品贸易增长速度和贸易规模。

2) 注意贸易平衡, 变革“大进大出, 两头在外”的逐利性的加工贸易模式。在发展中国家中, 中国是仅有的木质林产品进口、出口额均位于世界前列的国家。亚洲木质林产品贸易增长明显较快, 之所以将成为世界最主要的林产品需求中心, 发展中国家在木质林产品贸易中的地位越来越重要, 均因为中国。中国木质林产品贸易明显呈现进口原材料、出口制成品的加工贸易特征, 是一种出口导向型的逐利性的木质林产品贸易模式。根据FAO《林产品年鉴2014》[19], 2014年中国木质林产品贸易逆差305.72亿美元, 排在世界第1位, 但若包括木制品、家具, 根据《2016中国林业发展报告》[31], 2014年中国木质林产品贸易顺差88.83亿美元, 2015年更陡升至146.36亿美元, 占当年出口额的26.00%。长期过高的贸易顺差意味着中国木质林产品产业的增长过度依赖于外部需求, 存在产业安全风险, 容易引起贸易摩擦和冲突, 引发各种形式的贸易保护主义, 因此应注意木质林产品贸易的贸易平衡。同时, “大进大出, 两头在外”的加工贸易模式, 一方面使中国背负了引发非法采伐及相关贸易问题、破坏世界森林资源的指责, 另一方面作为世界“加工厂” “生产车间”, 处于全球木质林产品产业链“微笑曲线”的低端, 数量竞争、价格竞争不可避免, 赚取的利润极其微薄。因此必须要打破“大进大出, 两头在外”的加工贸易模式, 改变目前出口导向型的逐利性产业发展模式, 树立以满足国内经济发展需要为主、获取出口贸易利得为辅的木质林产品贸易基本原则。

3) 控制原料型初级产品大量、快速进口, 提高出口产品质量、档次, 增加产品附加值。世界木质林产品贸易呈现初级产品增速比较低、深加工产品增速比较高, 初级产品比率不断减小、深加工产品比率不断增大的趋势。但反观中国, 根据《中国林业发展报告》[31-32], 1993—2015年中国原木、锯材、木片、木浆进口均呈现快速增长趋势, 年均增速分别为12.32%、14.27%、52.34%、18.51%, 远超同期世界各初级产品的增长速度, 只有单板4.88%的年均增速略高于同期世界单板的增长速度。根据FAO 《2014林产品年鉴》[19], 以贸易数量计, 中国是世界第一大原木进口国(占比38.24%)、世界第一大锯材进口国(占比21.13%)、世界第二大木片进口国(占比27.15%)、世界第一大木浆进口国(占比32.30%)、世界第一大单板进口国(占比28.06%)。中国木材对外依存度长期处于高位, 显然, 长期、大量、高速进口原料型初级产品是不可持续的, 而且必然引起贸易条件的恶化。根据《中国林业发展报告》[31-32], 中国原木、锯材、木浆的进口平均价格2015年分别是1993年的2.61、1.51、1.36倍[31-32]。中国木质林产品出口贸易虽然远超世界木质林产品出口贸易增长速度, 但长期以来是以数量、规模取胜。根据FAO《2014林产品年鉴》[19], 以贸易数量计, 中国是世界第一大胶合板出口国(占比39.57%)、世界第一大纤维板出口国(占比14.85%)、世界第四大单板出口国(占比7.81%)、世界第六大纸和纸制品出口国(占比6.56%)。另外, 中国已被公认是世界第一大家具出口国, 还是世界第三大木制品出口国。这意味着中国木质林产品出口发展空间有限, 维持高速增长难以为继。根据《中国林业发展报告》[31-32]数据计算, 2015年中国木质林产品出口中价格贸易条件指数(net barter terms of trade, 简称NBTT)小于1的产品附加值低的产品(家具、胶合板、纤维板)占到中国木质林产品出口额的54.77%, 贸易条件差或恶化(NBTT小于1或NBTT变小)的产品(家具、胶合板、纤维板、纸和纸制品)占到2015年中国木质林产品出口额的86.23% [31-32]。因此, 应重视提高产品质量、档次, 创建具有较高声誉和影响力的自有品牌, 增加产品附加值和市场控制力, 以质量竞争、品牌竞争取代数量竞争、价格竞争, 中国木质林产品企业才能走出加工贸易的泥潭, 否则将陷入有贸易规模却没有贸易利得的危险境地。

4) 树立以提高国内木材供给能力为主、合理利用国外木材为辅的基本原则。世界原木贸易在原木产量和消费量中的比率并不高, 但根据《2016中国林业发展报告》[31], 2015年中国进口原木4 456.90万m3, 同期国内商品材产量仅有7 218.21万m3, 如果加上进口锯材2 659.77万m3折合的原木3 462.46万m3, 已超过国内商品材产量。中国木材对外依存度长期处于高位, 使中国备受引发国际非法采伐、破坏世界森林资源的指责。在环境保护对世界木质林产品贸易的影响日益深刻和广泛的今天, 中国必须改变过度依赖外材的局面, 树立以提高国内木材资源供给能力为主、合理开发和利用国外木材资源为辅的基本原则。鉴于人工林产品逐渐成为世界木质林产品贸易的主体, 中国应改变目前中国林业以生态建设为主的政策导向, 将保护和利用结合起来, 用少量、速生、丰产、优质的人工林承担大部分的木材产出任务, 使中国木质林产品的生产、贸易建立在国内人工林资源基础上, 既达到保护森林资源的目的, 又能够满足经济发展的需求。对于国外木材资源的利用, 不能再为了出口而进口, 要改变“大进大出, 两头在外”的木质林产品加工贸易模式, 由逐利型贸易转变为补缺型贸易, 合理开发和利用国外木材资源, 既能满足国内对木材的实际需要, 又减少了中国面临的巨大的国际舆论压力, 有利于树立良好的国际形象。

-

[1] 马元.国际林产品贸易现状及发展趋势[J].全球科技经济瞭望, 1996(8):1-3. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=QK199600783173 [2] 王森.全球林产品生产、贸易和消费格局[J].世界林业研究, 2000, 13(5):24-30. doi: 10.3969/j.issn.1001-4241.2000.05.005 [3] 林凤鸣.世界林产品贸易现状[J].国际木业, 2002(7):4-9. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=guojmy200207001 [4] 夏自谦, 董彬.世界林产品贸易状况及前景分析[J].北京林业大学学报(社会科学版), 2002, 1(2-3):28-31. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=bjlydxxb-shkx200202007 [5] 唐宏, 蒋敏元.大力培育森林资源调整林产品贸易对策:兼论世界林产品生产、贸易格局[J].哈尔滨商业大学学报(社会科学版), 2005(1):49-52. doi: 10.3969/j.issn.1671-7112.2005.01.014 [6] 孙顶强, 尹润生.全球林产品贸易格局变化及相关问题讨论[J].林业经济, 2006, 28(5):74-80. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=21909173 [7] 李智勇, 陈勇, 谭秀凤.全球林产品贸易现状与发展趋势[J].中国林业产业, 2007(2):56-57, 62. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=zglycy200702038 [8] 刘艺卓, 田志宏.世界林产品贸易格局分析[J].世界农业, 2007(8):32-35. doi: 10.3969/j.issn.1002-4433.2007.08.010 [9] 宋维明, 程宝栋.世界林产品贸易发展趋势及对中国的影响[J].国际贸易, 2007(11):47-52. doi: 10.3969/j.issn.1002-4999.2007.11.010 [10] 田明华, 赵景培, 刘丹丹.影响世界林产品贸易的几个重要问题[C]//陈建成, 宋维明, 徐晋涛, 等.中国林业技术经济理论与实践(2008).北京: 中国林业出版社, 2008: 63-73. [11] 刘艺卓, 左常升, 田志宏.世界林产品贸易主要影响因素的实证分析[J].中国农村经济, 2008(10):54-66. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=zgncjj200810007 [12] 高爱芳.世界林产品贸易的产品分布特征[J].中国市场, 2010(18):11-12. doi: 10.3969/j.issn.1005-6432.2010.18.004 [13] 程宝栋, 张英豪, 赵桂梅.世界林产品贸易发展现状及趋势分析[J].林产工业, 2011, 38(4):3-7. doi: 10.3969/j.issn.1001-5299.2011.04.001 [14] 石小亮, 张颖.世界林产品贸易发展格局与预测[J].经济问题探索, 2015(1):104-150. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=jjwtts201501022 [15] 陈绍志.全球市场背景下的中国林产品国际贸易对策[J].国际木业, 2016(10):1-6. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=guojmy201610001 [16] 胡延杰.全球木质林产品贸易现状及发展趋势分析(一)[J].国际木业, 2016(2):1-4. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=guojmy201602001 [17] 胡延杰.全球木质林产品贸易现状及发展趋势分析(二)[J].国际木业, 2017(1):1-5. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=guojmy201701001 [18] 胡延杰.全球木质林产品贸易现状及发展趋势分析(三)[J].国际木业, 2017(2):1-5. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=guojmy201702001 [19] 联合国粮食及农业组织.林产品年鉴2014[M].罗马:联合国粮食及农业组织, 2016. [20] Food and Agriculture Organization. Classification and definitions of forest products[M]. Rome: Food and Agriculture Organization, 1982.

[21] 联合国粮食及农业组织.林产品年鉴1980[M].罗马:联合国粮食及农业组织, 1982. [22] 联合国粮食及农业组织.林产品年鉴1990[M].罗马:联合国粮食及农业组织, 1992. [23] 联合国粮食及农业组织.林产品年鉴1995[M].罗马:联合国粮食及农业组织, 1997. [24] 联合国粮食及农业组织.林产品年鉴2000[M].罗马:联合国粮食及农业组织, 2002. [25] 联合国粮食及农业组织.林产品年鉴2005[M].罗马:联合国粮食及农业组织, 2007. [26] 联合国粮食及农业组织.林产品年鉴2010[M].罗马:联合国粮食及农业组织, 2012. [27] 毛力.中国林产品国际贸易及其竞争力分析[D].北京: 中国林业科学研究院, 2007. http://cdmd.cnki.com.cn/article/cdmd-82201-2007173575.htm [28] 陈勇.基于木材安全的中国林产品对外依存度研究[D].北京: 中国林业科学研究院, 2008. [29] 王菊芳.我国木材供给方略研究[J].内蒙古农业大学学报(社会科学版), 2009, 11(2):114-115. doi: 10.3969/j.issn.1009-4458.2009.02.041 [30] 吴延熊, 周彬, 陈宏伟, 等.热带人工用材林研究综述[J].世界林业研究, 2004, 17(2):14-18. doi: 10.3969/j.issn.1001-4241.2004.02.004 [31] 国家林业局. 2016中国林业发展报告[M].北京:中国林业出版社, 2016. [32] 国家林业局. 2001中国林业发展报告[M].北京:中国林业出版社, 2001. -

期刊类型引用(6)

1. 刘林,陈焱,俞君,孙莹. 全球木质林产品贸易网络的韧性研究. 林业经济问题. 2024(02): 218-224 .  百度学术

百度学术

2. 田明华,牛捷,陈柯如,陈竞,陈健欣. 中美贸易摩擦对中国木质林产品国际贸易的影响分析. 林业经济问题. 2022(05): 449-461 . 百度学术

3. 马赫然,仇娟东. “一带一路”倡议背景下我国林产品国际贸易现状与对策. 林产工业. 2021(02): 94-96 . 百度学术

4. 孙于岚,戴永务,林伟明. 基于产品空间理论的中国林业产业升级特征分析. 农业现代化研究. 2020(05): 756-764 . 百度学术

5. 翟绪军,王慧婷,林红. 天保工程对国有林区林业产业结构变迁的影响研究. 林业经济问题. 2020(06): 609-617 . 百度学术

6. 杨娱,田明华,秦国伟. 我国木质林产品贸易高质量发展的路径——基于全球价值链理论与FDI对贸易的影响分析. 学术论坛. 2018(06): 85-92 . 百度学术

其他类型引用(11)

下载:

下载:

计量

- 文章访问数: 1145

- HTML全文浏览量: 175

- PDF下载量: 111

- 被引次数: 17