Factors Influencing Farmers' Willingness of Purchasing Forest Insurance: Based on a Survey in Seven Provinces

-

摘要: 从农户角度出发,基于辽宁、福建、江西、湖南、陕西、甘肃和云南7个省份3 500户农户调研数据,运用logit回归模型探究农户参与森林保险意愿的影响因素。模型结果显示:家庭林地面积、商品林面积比例、是否知道政策性森林保险、是否参加过森林保险、家庭林业生产经营总支出、家庭林业总收入、户主是否参加过林业培训7个变量是影响农户参与森林保险意愿的显著因素,并提出加大森林保险宣传力度、提高林业收益、促进商品林发展、对固定特征农户进行重点推广等政策建议。Abstract: We analyzed the survey data on the willingness of purchasing forest insurance of 3 500 farmer households from Liaoning, Fujian, Jiangxi, Hunan, Shaanxi, Gansu and Yunnan provinces in 2016 with a Logit empirical method. The regression results showed that such seven factor variables as forest land area, the commercial forest area proportion, whether they know the policy-type forest insurance, whether they have participated in forest insurance, household forestry expenditure, household forestry income and whether the household owner has participated in forestry training, had a significant effect on farmers' willingness of purchasing forest insurance. We propose to increase forest insurance propaganda, increase forestry revenue, promote the development of commercial forest, and strengthen the policy publicity to feature-fixed farmers.

-

Keywords:

- forest insurance /

- willingness of participation /

- influencing factors

-

编制自然资源资产负债表是我国新时期加强自然资源管理和生态环境建设的一项基础制度。森林资源资产作为自然资源资产的重要组成部分,是一种具有再生能力的自然资源资产,发挥着重要的生态功能。开展森林资源资产核算,编制森林资源资产负债表,是落实国家生态文明建设制度的一项重要任务,对于推进自然资源资产负债表编制工作、完善森林资源资产管理体系都具有重要的意义。

国有林场是国家建立的专门从事植树造林、森林培育、保护和利用的重要部门。截至2012年底,全国国有林场已达4 855个,主要分布在江河源头、风沙前沿、生态脆弱地区。全国国有林场经营面积0.767亿hm2,林业用地面积0.58亿hm2,森林面积0.45亿hm2,森林蓄积量23.91亿m3,分别占全国林业用地面积、森林面积和森林总蓄积量的18.96%、23.02%和16.03%[1]。国有林场提供森林资源和维护生态安全方面的重要作用,在客观上对加强国有林场森林资源管理工作提出了新的要求,如广东省印发了《广东省国有林场改革实施方案》(粤发[2015]9号),提出“加强各级国有林场森林资源监测体系建设,建立健全国有林场森林资源档案,对国有林场场长实行森林资源离任审计”。

开展国有林场森林资源资产负债表核算的研究,将我国自然资源资产负债表编制工作从行政区域拓展到经营单位,既可以丰富森林资源资产负债表编制的方法体系,又利于摸清国有林场森林资源资产现状,推进国有林场场长森林资源离任(任期)审计等管理制度的实施,对加强森林资源管理具有重要的现实意义。

一. 研究现状

编制森林资源资产负债表属于广义森林资源核算的范畴。关于森林资源核算,当前国际上最具代表性的成果是联合国统计署、欧洲联盟委员会、联合国粮食及农业组织、经济合作与发展组织、国际货币基金组织和世界银行集团等国际机构主持下,于2012年制定的《环境经济核算体系-2012中心框架》(System of Environmental-Economic Accounting Central Framework,以下简称SEEA 2012)。作为自然资源统计核算的国际标准,SEEA 2012中分别设置了核算林地和林木资产的实物量和价值量的资产账户,并设置了实验账户对森林生态系统服务进行核算。基于SEEA2012的理论体系,英国国家统计局和澳大利亚国家统计局都对包括森林资源在内的自然资源核算进行了较为全面的核算实践[2]。国内森林资源核算的代表性成果是国家林业局和国家统计局2015年合作研究出版的《中国森林资源核算报告》,该研究以SEEA 2012核算框架为基础,结合我国森林资源资产评估及森林生态服务价值评估的研究成果,依据第七次全国森林资源清查的数据,形成了全国森林资源资产及生态服务价值的核算报告[3]。

2013年中共中央十八届三中全会决议提出编制自然资源资产负债表后,关于自然资源资产负债表的理论及技术路径形成了两类观点:一类观点认为应遵循自然资源核算的国际惯例,以SEEA 2012为基础,采用统计核算的路径,编制自然资源资产负债表[4];另一类观点认为,编制自然资源资产负债表是一项具有中国特色的自然资源管理创新活动,应采用会计学编制资产负债表的原理,对自然资源资产、负债、净资产等要素进行确认和计量,构建自然资源资产负债表理论框架和核算体系[5]。笔者同意第二种观点,依据SEEA 2012自然资源统计核算的技术路径对森林资源核算,核算的结果是依据“期初余额+本期增加-本期减少=期末余额”基本关系建立的自然资源平衡表系统。该核算系统的信息反映了森林资源资产的存在状态和变动结果,虽然可以发挥“清家底”的功能,但在“明责任”方面的作用有限。因此,本文采用张卫民等[5]提出的自然资源资产负债表核算框架,按照会计学“资产负债表”的逻辑,以“自然资源资产=自然资源负债+自然资源净权益”为基本关系,设计森林资源资产负债表,以“期初余额+本期增加-本期减少=期末余额”为基本关系,设计森林资源资产及权益变动表,采用实物量和价值量双重计量模式核算森林资源资产及权益的实物量和价值量及其变动情况。

在自然资源资产负债表的研究领域,森林资源资产负债表的研究相对较少,且都采用了SEEA 2012统计核算的技术路径。张颖等[6-7]采用SEEA 2012中森林资源核算的框架,先后以内蒙古扎兰屯市和云南省普洱市景东彝族自治县为例,从实物量、价值量两个方面对森林资源资产进行了核算,并编制了森林资源资产及环境价值报表。朱婷等[8]在确定了林木资源的价值量核算方法后,提出了自然资源的核算体系,并根据森林资源清查数据编制了京津冀地区的林木资产负债表。由于SEEA 2012中并没有自然资源负债的概念,国内学者依据SEEA 2012编制森林资源资产负债表时,或不核算森林资源负债,或将环境经济核算中的资源耗竭及环境损失界定为森林资源负债,出现了森林资源资产负债表中的负债界定不符合负债定义的基本内涵的问题。针对森林资源资产负债表研究中存在的问题,耿建新等[9]在分析我国森林资源核算现状,并与SEEA 2012森林资源表格及澳大利亚的核算实践进行对比后,提出了我国遵循SEEA 2012国际惯例编制森林资源平衡表体系的思路和设想。

目前森林资源资产负债表(平衡表)编制的研究主要以省级或县级行政区域为研究对象。本文以国有林场为研究对象,将我国自然资源资产负债表编制工作从行政区域拓展到经营单位,并通过在国有林场建立连接森林资源调查资料与森林资源资产负债表的核算系统,探索按年度编制森林资源资产负债表的技术路径。

二. 国有林场森林资源资产负债表核算系统

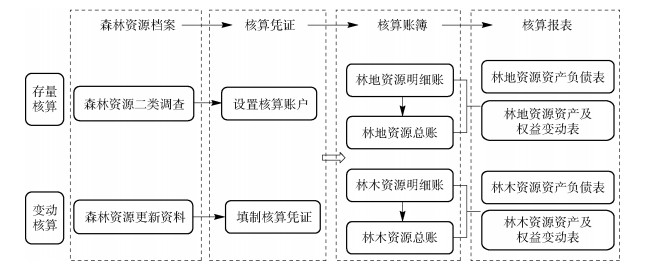

编制森林资源资产负债表的主要目标,是反映各级政府及承担政府职能的国有经营单位森林资源管理受托责任的履行情况,为领导干部自然资源资产离任(任期)审计等生态文明制度的实施提供基础信息。国有林场作为培育和经营森林资源的国有经营单位,森林资源资产负债表框架也应以反映该林场落实国家森林资源法律法规,培育和经营森林资源资产的绩效和责任履行情况为目的进行设计。由于国有林场森林资源调查资料和森林资源档案等资源核算工作的基础相对较好,本文以森林资源二类调查资料为基础,借鉴企业存货核算的业务处理流程技术,建立森林资源资产负债表核算系统。

一 森林资源资产负债表核算账户

森林资源资产负债表作为同时反映森林资源资产状况和森林资源资产管理者受托责任履行情况的管理用报表,所核算的基本要素包括森林资源资产、森林资源负债和森林资源净权益,并按照基本核算要素的主要变化类型设置增加项目和减少项目核算账户,反映各核算要素在报告期内的变动情况和变化原因。

本研究中,森林资源资产是指由国有林场拥有或控制的,能给其带来一定经济利益的森林资源。设置森林资源资产核算账户时,按照《中华人民共和国森林法》《中华人民共和国森林法实施条例》和森林资源调查系统中对林地和林木的分类,依据生态管理的重要性原则列报。林地资产按地类设置总分类账户,有林地按照管理属性设置二级明细账户,商品林地按林种设置三级明细账户。疏林地和灌木林地合并为一个账户核算,无立木林地科目下设置采伐迹地和火烧迹地两个二级账户,反映森林采伐和森林火灾的造林更新情况。林木资产按林种设置总分类账户,其中用材林按照管理属性设置生态公益林和商品林两个二级明细账户,商品林再按照龄组设置三级明细账户。

森林资源负债是国有林场管理责任主体尚未履行的森林资源管理、森林生态系统保护的法定责任,以及尚未完成的森林资源和生态环境保护与修复的底线任务。依据我国森林资源管理的法律法规和国有林场森林资源经营管理中可能出现的问题,以强制性履行和底线任务为标准林地负债要素,设置应更新造林的采伐迹地、应更新造林的火烧迹地、林地总量低于生态红线、违规占用林地、其他5个总分类账户。林木负债要素设置超限额采伐、盗伐毁林、森林火灾毁林、其他自然灾害毁林、其他应恢复资源量5个总分类账户(见表 1、2)。通过这些账户的核算内容,森林资源负债能够反映国有林场经营管理森林资源的责任履行情况。

表 1 林地资源资产总分类账户和明细账户设置总分类账户 二级明细账户 三级明细账户 有林地 生态公益林林地 商品林林地 用材林 特用林 经济林 薪炭林 竹林 疏林地与灌木林地 疏林地 灌木林地 未成林造林地 无立木林地 采伐迹地 火烧迹地 宜林荒山荒地 其他林地 苗圃地 表 2 林木资源资产总分类账户和明细账户设置总分类账户 二级明细账户 三级明细账户 用材林 商品林 幼龄林 中龄林 近熟林 成过熟林 生态公益林 成过熟林 其他 防护林 特用林 经济林 薪炭林 竹林 其他林木 散生木 四旁树 疏林 森林资源净权益是森林资源资产减去森林资源负债后的净额,又称净资产,是森林资源管理绩效的体现。国有林场森林资源净权益按照其管理森林资源的林权性质设置国有、集体、个人、其他4个总分类账户,与森林资源资产总额相对应,将森林资源负债数额作为净权益的备抵账户,设置“应补偿项目”账户,单独核算森林资源资产权益主体必须偿还的资源负债。

核算账户应采用实物量和价值量双重计量账户。实物量账户是为了反映森林资源报告期期初和期末的资产存量,价值量账户主要是用以消除各实物量指标之间的差异,方便不同实物量计量的资源进行比较及数据的汇总,同时也能直观地反映森林资源的总体状况。

二 森林资源资产价值量核算方法

森林资源资产价值量账户与实物量账户相互对应。编制森林资源价值量账户,最重要的是根据森林资源的不同类别,选用适宜的估价方法分别对林地和林木资源进行价值计量和核算。

1.林地资产

林地资产价值核算要根据不同立地类型选择不同的核算方法。本研究中用材林林地资产价值核算采用林地期望价法。林地期望价法是以实行永续皆伐为前提,将无穷多个轮伐期的纯收入全部折现为现值的累计求和值作为林地价值的方法。具体计算公式为:

$$ {B_u} = \frac{{{A_u} + {D_a}{{(1 + p)}^{u - a}} + {D_b}{{(1 + p)}^{u - b}} + \cdots - \sum\limits_{i = 1}^n {{C_i}} {{(1 + p)}^{u - i + 1}}}}{{{{(1 + p)}^n} - 1}} - \frac{V}{P} $$ (1) 式中:Bu为林地评估值,Au为现实林分u年主伐时的纯收入,Da、Db分别为第a年、第b年间伐的纯收入,Ci为各年度营林直接投资(大多数情况下仅前4年才有,为年初投入),V为平均营林生产间接费用,u为经营周期,n表示轮伐期,p为投资收益率(不含通货膨胀和利率)。

根据经济参数的可获得性,本研究中经济林地、竹林地和其他林地资产价值核算时,均采用年金资本化法,以林地每年的平均纯收入(地租)作为投资的收益额,以当地某类经营林树种的平均收益率作为资本化率计算地价,具体公式如下:

$$ B = \sum\limits_{i = 1}^n {\frac{{{A_i}}}{p}} $$ (2) 式中:B为林地资产评估价值,i为林地类型的种类,Ai为第i种林地的年平均租金,p为投资收益率(资本化率)。

2.林木资产

林木资产价值核算根据林种、林龄选择核算方法。用材林林木价值核算不同林龄适用不同的方法,幼龄林适用重置成本法估算,中龄林、近熟林适用收益净现值法估算,成熟林、过熟林适用市场价倒算法估算。

重置成本法,是按现时的工价及生产水平重新营造一块与被评估森林资源资产相类似的林木所需的成本费用。计算公式为:

$$ {E_n} = K\sum\limits_{i = 1}^n {{C_i}{{\left( {1 + p} \right)}^{n - i + 1}}} $$ (3) 式中:En为n年生林木资产的评估价值,K为林分质量综合调整系数,Ci为第i年的以现行工价及生产水平为标准计算的生产成本(年初投入),n表示为林分年龄,p为投资收益率。

收益净现值法,是将被评估林木资产在未来经营期内各年的净收益按照一定折现率进行累计求得,计算公式为:

$$ {E_n} = \sum\limits_{t = n}^u {\frac{{{A_t} - {C_t}}}{{{{(1 + p)}^{t - n + 1}}}}} $$ (4) 式中:En为中龄林、近熟林林木资产的评估价值,At为第t年的年收入,Ct为第t年的年成本支出,u为经营周期。

林木资产的现行市场价倒算法,计算公式为:

$$ {E_n} = W - C - F $$ (5) 式中:En为成熟林、过熟林林木资产评估价值,W为木材销售收入,C为木材生产经营成本,F为生产经营阶段的合理利润。本研究中,所采用的木材销售收入和生产经营成本均为平均值。

盛产期的经济林林木价值核算使用收益现值法,计算公式为:

$$ {E_n} = {A_u} \times \frac{{{{(1 + P)}^{u - n}} - 1}}{{P \times {{(1 + p)}^{u - n}}}} $$ (6) 式中:En为盛产期的经济林林木评估价值,Au为盛产期内每年的纯收益值,u为经济林寿命期,n为经济林林木年龄,p为投资收益率。

3.森林资源资产负债表编制流程

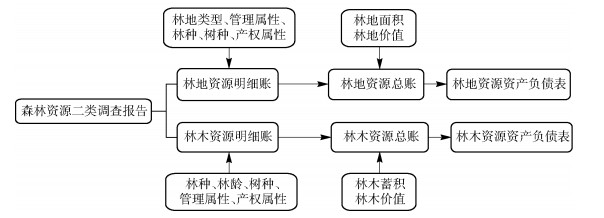

1) 建立森林资源总账与明细账。根据国有林场森林资源资产负债表核算以森林资源二类调查报告和森林资源档案资料为基础的原则,建立森林资源总账和明细账,账簿均采用数量金额式,同时反映森林资源资产的实物量和价值量。森林资源资产总账统驭明细类账户,如表 1所示。林地资产明细账集中反映林地类型、林种、树种、管理属性、产权属性、林地面积和林地价值,林木资产明细账则集中反映林种、林龄、树种、管理属性、产权属性、林木蓄积量和林木价值。

2) 森林资源资产负债表的初始化。森林资源资产负债表中森林资源资产、森林资源负债、森林资源净权益反映特定时点森林资源资产和权益的实物量与价值量情况,也称存量要素。编制国有林场森林资源资产负债表,首先要对这些存量要素的核算账户数额进行初始化,即核算账户的期初数量和金额。

初次进行实物量核算时,以森林资源二类调查报告为基础数据登记森林资源明细账,通过对明细账户余额进行归集,获得总账账户的期初余额,即森林资源资产负债表内林地资产和林木资产的实物量余额,包括各类林地面积和各类林木蓄积。期初价值量核算以森林资源明细账中期初实物量数据为基础,首先按照树种、龄组对林地面积和林木蓄积进行分类归集,然后分别采用适当的价值核算方法计算期初林木价值和林地价值,登记明细账和总账,根据总账账户余额即可填列森林资源资产负债表的期初数额,详细流程见图 1。

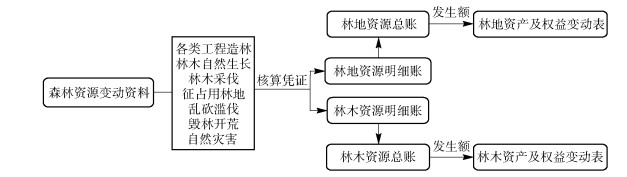

3) 森林资源资产负债表变动核算。森林资源资产负债表变动情况核算是为了反映报告期内森林资源资产和权益的实物量与价值量的变动情况。国有林场森林资源日常核算中,能引起森林资源增加的变动事项主要包括造林(荒山造林、迹地更新造林)、退耕还林、封山育林、林木自然生长等,引起森林资源减少的变动事项主要包括林木采伐、征占用林地、乱砍滥伐、毁林开荒或开荒造田、自然灾害等。

核算森林资源资产及权益的实物量变化时,以森林资源档案的年度更新资料为依据,借鉴企业存货核算的永续盘存制,记录各项增减变化及结存情况。首先,整理汇总各类变动事项以及实物量变动数额,然后采用适当的方法进行价值量核算,最后,将各类变动事项的数量和金额作为核算凭证,逐项登记明细账和总账,即可填制反映国有林场一定期间(一般为1年)森林资源资产及权益增减变化情况的森林资源资产及权益变动表(见图 2)。

4) 森林资源资产负债表期末数额核算。以森林资源资产负债表各存量账户的期初数额,加本期增加变动数量和金额,减本期减少变动数量和金额,即为期末数额,据此可以完成一个核算周期(1年)森林资源资产负债表的编制,具体流程见图 3。

5) 森林资源资产负债表连续核算。在首次森林资源资产负债表核算的基础上,根据下一年森林资源档案的年度更新资料,可以进行下一年度森林资源资产负债表的核算与报表编制工作。通过核算流程建立森林资源资产负债表核算系统,实现按年度连续编制国有林场森林资源资产负债表。

三. 国有林场编制森林资源资产负债表实证

一 国有林场简介

福建省将乐国有林场地处武夷山脉东南麓福建省三明市将乐县范围内,林场林业用地总面积7 048.9 hm2,现有活立木蓄积量116.9 hm3,森林覆盖率达85.71%,林地绿化率97.65%,经营森林主要为以杉木、马尾松为主的用材林和乡土珍贵树种阔叶林。

依据该林场财务部门提供的数据,2016年累计向社会提供木材18 233.24 m3,其中规格材合计产出11 189.11 m3,小材及非规格材产出6 615.89 m3,薪材及其他产出428.24 m3,实现主营业务收入2 230.09万元。林场营林支出主要包括造林成本、抚育成本、次生低产林改造成本、森林管护费用、营林设施费用、良种引进试验费和营林调查设计费等,累计达703.90万元,实现主营业务利润1 526.19万元,净利润总额达1 045.09万元。

笔者通过实地调研发现,该林场森林资源建档资料完备详实,数据更新落实到了小班,具备以小班为基本核算对象开展森林资源资产日常核算的数据条件。小班一览表记录了森林资源资产的各项特征值,小班变动卡片记录了森林资源的变动事项及变动情况,并已经实现了资源档案的年度更新。

二 核算数据

本研究所需的数据包括:

1) 森林资源规划设计调查数据、小班一览表、小班变动卡片,详细记录了各个小班的林种、树种、林龄、面积、蓄积量。

2) 通过实地调查获得的数据,包括:①当地林业生产技术经济指标数据,即第1、2、3、4年营造林投入成本分别为13 050、2 625、975、975元/hm2,每年管护工资257.4元/hm2,年平均地租约为90元/hm2;②木材价格数据,杉木1 050元/m3,松木700元/m3,杂木710元/m3。

3) 经验数据,投资收益率采用“中国森林资源核算研究”项目组调查统计获得的我国实际平均数据,林地和林木的投资收益率分别按照2.5%和4.5%核算。

三 编制报表

按照上文所述森林资源核算的技术流程及价值核算方法,编制林地资产负债表、林木资产负债表、林地资产及权益变动表、林木资产及权益变动表。

首先,以该林场森林资源二类调查报告中小班一览表为基础数据,按照森林资源资产负债表项目的要求,对小班各特征值数据进行整理,获得森林资源实物量。采用适当的价值核算方法计算价值量,登记森林资源明细账和总账,获得期初林地资产负债表、林木资产负债表内各个项目的数据。在进行价值量核算时,用材林分树种、分林龄进行核算,林场优势树种主要为杉木、马尾松和阔叶树。幼龄林适用重置成本法估算,中龄林、近熟林适用收益净现值法估算,成熟林、过熟林适用市场价倒算法估算。其次,根据林场森林资源更新档案中记载的本年度小班变动卡片,汇总整理变动事项以及变动数额,并核算价值量变动金额,根据变动事项发生顺序,登记森林资源明细账和总账,根据期间变动总额可生成该年度森林资源资产及权益变动表。最后,该年度的森林资源资产报表各个项目期初余额加减本期变动额,可获得期末余额,即可填制该年度的森林资源资产负债表。

福建省将乐国有林场201*年森林资源资产负债表系列报表见表 3~6。因篇幅所限,报表仅列示到二级明细账户。

表 3 林地资产负债表编制单位:福建省将乐国有林场 201*年12月31日 资产项目 期初余额 期末余额 负债和净权益项目 期初余额 期末余额 面积/m2 价值/元 面积/m2 价值/元 面积/m2 价值/元 面积/m2 价值/元 一、资产 二、负债 (一)有林地 64 390 034 249 892 117 64 693 453 296 582 938 (一)应更新造林的

采伐迹地1 187 321 427 433 844 951 304 181 1.生态公益林林地 5 294 556 18 286 956 5 294 556 23 400 951 (二)应更新造林的

火烧迹地0 0 0 0 2.商品林林地 59 095 478 231 605 161 59 398 897 273 181 987 (三)林地总量低于

生态红线0 0 0 0 (二)疏林地与

灌木林地516 585 185 970 516 585 185 970 (四)违规占用林地 0 0 0 0 (三)未成林造林地 3 749 508 1 349 816 3 901 931 1 404 688 (五)其他 0 0 0 0 (四)无立木林地 1 187 321 427 433 844 951 304 181 负债合计 1 187 321 427 433 844 951 304 181 1.采伐迹地 1 187 321 427 433 844 951 304 181 三、净权益 2.火烧迹地 0 0 0 0 (一)国有 938 552 3 742 498 935 539 4 395 274 (五)宜林荒山荒地 388 497 139 858 388 497 139 858 (二)集体 69 436 566 248 304 237 69 553 051 294 273 902 (六)其他林地 143 173 51 541 143 173 51 541 (三)个人 0 0 0 0 1.苗圃地 143 173 51 541 143 173 51 541 (四)其他 0 0 0 0 林地资产合计 70 375 118 252 046 735 70 488 590 298 669 176 减:应补偿项目 1 187 321 427 433 844 951 304 181 森林覆盖率/% 85.43 85.71 净权益合计 69 187 797 251 619 302 69 643 639 298 364 995 林木绿化率/% 92.19 97.65 负债与净权益合计 70 375 118 252 046 735 70 488 590 298 669 176 表 4 林木资产负债表编制单位:福建省将乐国有林场 201*年12月31日 资产项目 期初余额 期末余额 负债和净权益项目 期初余额 期末余额 蓄积/m3 价值/元 蓄积/m3 价值/元 蓄积/m3 价值/元 蓄积/m3 价值/元 一、资产 二、负债 (一)用材林 1 095 432 353 241 353 1 102 997 383 069 213 (一)超限额采伐 0 0 0 0 1.商品林 1 095 432 353 241 353 1 102 997 383 069 213 (二)盗伐毁林 0 0 0 0 2.生态公益林 0 0 0 0 (三)森林火灾毁林 0 0 0 0 (二)防护林 57 528 9 415 907 58 509 10 781 208 (四)其他自然灾害

毁林0 0 0 0 (三)特用林 1 113 31 758 1 161 33 513 (五)其他应恢复

资源量0 0 0 0 (四)薪炭林 0 0 0 0 负债合计 0 0 0 0 (五)经济林 0 0 0 0 三、净权益 (六)其他林木 7 810 1 523 028 7 872 1 724 749 (一)国有 1 031 387 321 532 178 1 056 864 356 227 863 1.散生木 7 728 1 507 037 7 785 1 706 640 (二)集体 90 507 29 254 995 92 651 32 295 864 2.四旁树 0 0 0 0 (三)个人 20 2 739 88 2 890 3.疏林 82 15 991 87 18 109 (四)其他 39 969 13 422 134 20 936 7 082 066 林木资产合计 1 161 883 364 212 046 1 170 539 395 608 683 减:应补偿项目 0 0 0 0 附:竹林/株 1 716 1 716 净权益合计 1 161 883 364 212 046 1 170 539 395 608 683 平均每公顷

蓄积量165 166 负债与净权益合计 1 161 883 364 212 046 1 170 539 395 608 683 表 5 林地资产及权益变动表编制单位:福建省将乐国有林场 201*年12月31日 变动项目 本期增加 本期减少 本期净变动 面积/m2 价值/元 面积/m2 价值/元 面积/m2 价值/元 一、有林地 1 497 369 210 295 115 1 193 950 163 604 294 303 419 46 690 821 1.生态公益林 0 5 113 995 0 0 0 5 113 995 2.商品林 1 497 369 205 181 120 1 193 950 163 604 294 303 419 41 576 826 二、疏林地与灌木林地 111 354 40 087 111 354 40 087 0 0 三、未成林造林地 1 399 146 503 690 1 246 723 448 818 152 423 54 872 林地资产变动项目 四、无立木林地 957 078 344 545 1 299 448 467 797 -342 370 -123 252 1.采伐迹地 957 078 344 545 1 299 448 467 797 -342 370 -123 252 2.火烧迹地 0 0 0 0 0 0 五、宜林荒山荒地 192 856 69 428 192 856 69 428 0 0 六、其他林地 0 0 0 0 0 0 林地资产变动合计 4 157 803 211 252 865 4 044 331 164 550 250 113 472 46 622 441 林地负债变动项目 一、应更新造林的采伐迹地 0 0 342 370 123 252 -342 370 -123 252 二、应更新造林的火烧迹地 0 0 0 0 0 0 三、林地总量低于生态红线 0 0 0 0 0 0 四、违规占用林地 0 0 0 0 0 0 五、其他 0 0 0 0 0 0 林地负债变动合计 0 0 342 370 123 252 -342 370 -123 252 林地净权益变动项目 一、国有 0 652 776 3 013 0 -3 013 652 776 二、集体 116 485 45 969 665 0 0 116 485 45 969 665 三、个人 0 0 0 0 0 0 四、其他 0 0 0 0 0 0 五、应补偿项目 0 0 342 370 123 252 -342 370 -123 252 林地净权益变动合计 116 485 46 622 441 -339 357 -123 252 455 842 46 745 693 表 6 林木资产及权益变动表编制单位:福建省将乐国有林场 201*年12月31日 变动项目 本期增加 本期减少 本期净变动 面积/m2 价值/元 面积/m2 价值/元 面积/m2 价值/元 林木资产变动项目 一、用材林变动 91 610 361 206 907 84 045 331 379 047 7 565 29 827 860 1.生态公益林 0 0 0 0 0 0 2.商品林 91 610 361 206 907 84 045 331 379 047 7 565 29 827 860 二、防护林 1 836 1 525 535 855 160 234 981 1 365 301 三、特用林 48 1 755 0 0 48 1 755 四、薪炭林 0 0 0 0 0 0 五、经济林 0 0 0 0 0 0 六、其他林木 62 201 721 0 0 62 201 721 1.散生木 57 199 603 0 0 57 199 603 2.四旁树 0 0 0 0 0 0 3.疏林 5 2 118 0 0 5 2 118 林木资产变动合计 93 556 362 935 918 84 900 331 539 281 8 656 31 396 637 林木负债变动项目 一、超限额采伐 0 0 0 0 0 0 二、盗伐毁林 0 0 0 0 0 0 三、森林火灾毁林 0 0 0 0 0 0 四、其他自然灾害毁林 0 0 0 0 0 0 五、其他应恢复资源量 0 0 0 0 0 0 林木负债变动合计 0 0 0 0 0 0 林木净权益变动项目 一、国有 25 477 34 695 685 0 0 25 477 34 695 685 二、集体 2 144 3 040 869 0 0 2 144 3 040 869 三、个人 68 151 0 0 68 151 四、其他 0 0 19 033 6 340 068 -19 033 -6 340 068 五、应补偿项目 0 0 0 0 0 0 林木净权益变动合计 27 689 37 736 705 19 033 6 340 068 8 656 31 396 637 以福建省将乐国有林场201*年森林资源资产负债表为基础,根据下一年度的森林资源变动资料(森林资源更新档案),可以开展下一年度森林资源资产负债表核算与报表编制工作。

四 森林资源资产负债表分析

1.林地资产负债表及变动表分析

201*年度,福建省将乐国有林场的林地资产的实物量和价值量均是增加的。实物量方面,有林地增加303 419 m2,未成林造林地增加152 423 m2,无立木林地减少342 370 m2,主要原因是林场的营林活动取得了一定的成效,未成林造林地成林。价值量方面,截至201*年末,福建省将乐国有林场林地资产总额为298 669 176元,负债总额为304 181元,净权益总额为298 364 995元,森林资源资产负债率为0.1%,远远低于警戒水平,说明林场的森林资源管理工作比较成功。报告期内林地资源价值增加46 622 441元,年增长率为18.50%,一方面是由于林地面积增加,另一方面是由于201*年度林地收入增加,单位地价上涨。

负债部分,截至201*年末,该林场尚未完成的采伐迹地更新造林数量为844 951 m2,需要投入304 181元履行森林资源资产管理任务。净权益部分,可以看出林场经营的林地大部分是集体所有权划拨经营林地,集体林地面积占林业用地面积的98%以上。

201*年底,该林场森林覆盖率为85.71%,林木绿化率为97.75%,且比年初都有增加,表明林场森林资源经营管理工作总体较为成功。

2.林木资产负债表及变动表分析

201*年度,福建省将乐国有林场的林木资产的实物量和价值量总体均呈现增长趋势。实物量方面,林木资源总蓄积量由1 161 883 m3增长到1 170 539m3,年增长率为0.74%。用材林总蓄积量由1 095 432 m3增长到1 102 997 m3,增加值为7 565 m3,主要是因为森林自然生长。其他类型的林木资产蓄积量变化不大。价值量方面,截至201*年末,福建省将乐国有林场林木资产总额为395 608 683元,林木资产中,用材林林木资产价值量增加明显,主要是本年度林木蓄积量增加所导致。

在负债方面,该林场不存在超限额采伐、盗伐毁林、森林火灾毁林等导致林木资产减少的行为,不存在应尽未尽的林木资源管理责任。净权益部分,根据《中华人民共和国森林法》第27条规定,国有林场作为森林资源的具体经营单位,拥有林木资源的使用权和收益权。该林场的林木蓄积主要为国有,截至报告期末,蓄积量为1 056 864 m3,价值量占比高达98.52%。林场期末每公顷蓄积量为166 m3/hm2,森林经营质量良好。

四. 结语

探索编制自然资源资产负债表是我国新时期生态文明建设的基础制度,也是加强森林资源管理的重要任务。本研究以反映森林资源管理受托责任履行情况为报表编制目标,探索了国有林场建立森林资源资产负债表核算系统的技术路径;提出了根据现有的森林资源调查数据资料,按照森林资源档案—森林资源核算账户—森林资源资产负债表的核算流程,编制国有林场森林资源资产负债表的核算系统;并使用福建省将乐国有林场现有的森林资源档案对其森林资源进行核算,编制了该林场201*年度的森林资源资产负债表及变动表。研究成果不仅有助于国有林场开展森林资源资产负债表的编制工作,对各级政府编制自然资源资产负债表也具有一定的借鉴意义。

森林资源资产负债表编制工作中,森林资源调查数据和森林资源档案是重要的基础数据,但是目前我国只有部分县级林业部门建立了森林资源档案并实现按年度更新数据,资源基础数据缺失,难以支撑按年度编制森林资源资产负债表。现阶段,林业部门应建立和完善森林资源档案和更新制度,着力推动森林资源资产负债表的编制和应用。

本文所采用的价值核算方法,仍是传统的基于特定的交易目的的森林资源资产评估技术,核算过程复杂,对基础数据要求较高,应用于日常编制森林资源资产负债表存在难度大、成本高的问题。所以,目前迫切需要集成现有评估方法,研究建立能够适用于自然资源资产负债表编制的森林资源资产价值评估的技术标准和技术体系,使森林资源资产负债表编制成为日常性、制度性的工作。

-

表 1 劳动力人数与森林保险参与意愿

家庭劳动力人数 样本量 森林保险需求/% < 1 542 49.57 1 1 493 55.12 2 798 55.14 3 203 59.77 4 28 57.14 5 8 60.76  下载: 导出CSV

下载: 导出CSV

表 2 林业经营收入与森林保险参与意愿方差分析表

平方和 df 均方 F值 显著性水平(P) 组间 6 991 000 000 1 6 991 000 000 4.05 0.044 组内 5 296 000 000 000 3 070 1 725 000 000 总数 5 302 000 000 000 3 071 1 728 000 000

下载: 导出CSV

表 3 林业经营支出与森林保险参与意愿方差分析表

平方和 df 均方 F值 显著性水平(P) 组间 28 760 000 000 1 28 760 000 000 13.35 0.003 组内 6 616 000 000 000 3 070 2 155 000 000 总数 6 645 000 000 000 3 071 2 164 000 000

下载: 导出CSV

表 4 森林保险感知情况与森林保险参与意愿

森林保险感知情况 样本量 森林保险需求户数 所占比例/% 了解森林保险 1 230 823 66.91 不了解森林保险 1 842 858 46.58 知道政策性森林保险 1 031 739 71.68 不知道政策性森林保险 2 041 942 46.15

下载: 导出CSV

表 5 自变量设置与说明

变量分类 变量 符号 变量单位与说明 最大值 最小值 均值 农户家庭林地基本特征 家庭林地面积 x1 hm2 400 0.013 5.892 商品林面积比例 x2 家庭商品林面积/家庭林地总面积 1 0 0.508 所在省份 x3 虚拟变量,取值为辽宁、福建、江西、湖南、云南、陕西、甘肃 对森林保险感知情况 家庭是否购买过非森林保险的商业保险 x4 0=否;1=是 1 0 0.220 对森林保险有了解吗 x5 0=否;1=是 1 0 0.400 是否知道政策性森林保险 x6 0=否;1=是 1 0 0.336 是否参加过森林保险 x7 0=否;1=是 1 0 0.414 农户家庭林业生产经营情况 家庭林业经营支出 x8 2011—2015年间家庭林业生产经营总支出,单位:元 559 000 657 8 434 家庭林业经营收入 x9 2011—2015年间家庭林业总经营收入,单位:元 500 000 1 600 9 872 农户家庭基本特征 家庭劳动力数量 x10 个 0 60 1.286 户主受教育程度 x11 小学及以下=1;初中=2;高中=3;大专或本科以上=4 4 1 1.780 家庭成员担任村干部 x12 0=否;1=是 1 0 0.272 家庭收入水平 x13 较低=1;中等=2;较高=3 3 1 1.913 户主是否参加过林业培训 x14 0=否;1=是 1 0 0.485

下载: 导出CSV

表 6 回归结果

变量 系数 标准差 显著性水平(P) 家庭林地面积 0.001 0.000 0.010** 商品林面积比例 0.567 0.102 0.000*** 所在省份 -0.037 0.022 0.102 家庭是否购买过非森林保险的商业保险 0.099 0.103 0.337 对森林保险有了解吗 -0.088 0.124 0.477 是否知道政策性森林保险 0.648 0.131 0.000*** 是否参加过森林保险 1.309 0.091 0.000*** 家庭林业经营支出 0.000 0.000 0.006*** 家庭林业经营收入 -0.001 0.000 0.097* 家庭劳动力数量 0.078 0.050 0.120 户主受教育程度 -0.090 0.056 0.108 家庭成员担任村干部 -0.036 0.097 0.120 家庭收入水平 -0.119 0.081 0.141 户主是否参加过林业培训 0.637 0.090 0.000*** 注: ***、 **、*分别表示变量在1%、5%、10%水平上影响显著。

下载: 导出CSV

-

[1] CARL H N, EDNA T L. Further toward a theory of agricultural insurance[J].American Journal of Agricultural Economics, 1987, 69(3):523-531. doi: 10.2307/1241688

[2] OSAMA A, ERESA S. Economic analysis of the introduction of agricultural revenue insurance contracts in Spain using statistical copulas[J].Agricultural Economics, 2015, 46(1):69-79. doi: 10.1111/agec.12141

[3] KNIGHT T O, COBLE K H. Survey of U.S. Multiple peril crop insurance literature since 1980[J]. Review of Agricultural Economics, 1997, 19(1):128-156. doi: 10.2307/1349683

[4] EZDINI S. Economic and socio-cultural determinants of agricultural insurance demand across countries[J]. Journal of the Saudi Society of Agricultural Sciences, 2017(4):165-188. http://cn.bing.com/academic/profile?id=760fefb77f0d82fe487c1607b7b553ee&encoded=0&v=paper_preview&mkt=zh-cn

[5] 孔繁文, 刘东生.关于森林保险的若干问题[J].林业经济, 1985(4):28-32. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=NSSD201808080000033651 [6] 王华丽, 陈建成.政府支持与我国森林保险发展的经济学分析[J].经济问题, 2009(10):105-108. http://d.old.wanfangdata.com.cn/Periodical/jjwt200910029 [7] 李彧挥, 孙娟, 高晓屹.影响林农对林业保险需求的因素分析——基于福建省永安市林农调查的实证研究[J].管理世界, 2007(11):71-75. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=glsj200711009 [8] 廖文梅, 彭泰中, 曹建华.农户参与森林保险意愿的实证分析——以江西为例[J].林业科学, 2011, 47(5):117-123. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=lykx201105019 [9] 杨琳.浙江农户森林保险需求意愿分析[D].杭州: 浙江农林大学, 2010. http://cdmd.cnki.com.cn/Article/CDMD-10341-1011026898.htm [10] 殷丽秋, 赵一坤, 邱雨.我国林农购买森林保险的支付意愿及影响因素的实证研究[J].经济视角(下), 2013(2):104-107. http://d.old.wanfangdata.com.cn/Periodical/jingjsj201306042 [11] 张长达.完善我国政策性森林保险制度研究[D].北京: 北京林业大学, 2012. http://cdmd.cnki.com.cn/article/cdmd-10022-1012348965.htm [12] 谢彦明, 刘德钦.林农森林保险需求影响因素分析——以云南492户林农为例[J].林业经济问题, 2009(5):419-422. doi: 10.3969/j.issn.1005-9709.2009.05.010 [13] 秦涛, 吴今, 邓晶, 等.我国森林保险保费构成机制与财政补贴方式选择[J].东南学术, 2016(4):101-110. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=669424940 [14] 万千, 秦涛, 潘焕学.农户参加政策性森林保险的影响因素分析——基于福建农户问卷调查的实证研究[J].东南学术, 2012(3):62-74. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=dnxs201203007 -

期刊类型引用(13)

1. 武双,陈思莹,陈伟林,黄和亮. 森林保险研究进展及展望. 林业经济问题. 2024(01): 106-112 .  百度学术

百度学术

2. 武双,黄和亮,陈思莹,范夏敏. 农户森林保险支付意愿与政策偏好——基于选择实验法的实证分析. 西北农林科技大学学报(社会科学版). 2024(05): 105-117 . 百度学术

3. 吴博扬,戴永务,魏建,程秋旺. 集体林权制度改革背景下农户商品林投保决策行为研究. 林业经济问题. 2024(04): 377-386 . 百度学术

4. 孙晴晴,张士云,唐君康,王孝杰. 收入水平、环境规制与农户生活垃圾支付意愿. 云南农业大学学报(社会科学). 2023(02): 81-87 . 百度学术

5. 富丽莎,秦涛,潘焕学,李航. 森林保险保费补贴政策林业产出激励效应评估. 林业经济问题. 2021(02): 154-163 . 百度学术

6. 王博,王姗,秦涛,李昊. 内蒙古自治区森林保险优化策略. 林业经济问题. 2021(02): 164-171 . 百度学术

7. 刘海巍,陈珂. 非农就业如何影响农户的森林保险需求?——基于林地确权的调节效应. 商业研究. 2020(03): 85-93 . 百度学术

8. 富丽莎,秦涛,潘焕学. 森林保险制度体系重塑与运行机制优化. 浙江农业学报. 2020(06): 1112-1122 . 百度学术

9. 廖多思. 宁南县森林保险现状及发展建议. 绿色科技. 2020(08): 227-230 . 百度学术

10. 屈术群,曾玉林,贾玉杰. 湖南林农森林保险参保意愿及其影响因素分析——基于10县500户林农调查. 中南林业科技大学学报(社会科学版). 2020(05): 93-99 . 百度学术

11. 孙晓敏,秦涛,张晞,宋蕊. 基于文献计量分析的森林保险研究进展与展望. 林业经济. 2020(11): 75-87 . 百度学术

12. 刘玉洁. 阿拉善盟沙产业发展对农户参与意愿影响的研究——以肉苁蓉产业为例. 林业经济. 2019(09): 87-92+117 . 百度学术

13. 刘育权,周雅琳,招楚尧,黄慧,周伟. 营林收入依赖、产品匹配与森林保险参与意愿关系研究——基于广东省四市调查. 绿色科技. 2019(24): 241-246 . 百度学术

其他类型引用(6)

计量

- 文章访问数: 941

- HTML全文浏览量: 301

- PDF下载量: 19

- 被引次数: 19